Polttoainekorttien rekisteröinti 1 sekunnissa 8.3. Kuinka ottaa polttoainekortit huomioon kirjanpidossa ja aktivoida bensiiniä niitä käyttämällä? Kirjanpito: kortin saaminen ilmaiseksi

Nykyään lähes jokaisen laitoksen taseessa on ajoneuvoja. Niiden ylläpidon pääasiallinen kustannuserä on polttoaineiden ja voiteluaineiden hankintakulut. Käytännössä yhä enemmän laaja sovellus saa ei-käteismaksun polttoaineista ja voiteluaineista muovikorteilla. Kuinka heijastaa oikein tällaisilla korteilla saatujen polttoaineiden ja voiteluaineiden hankintaa ja kulutusta koskevissa kirjanpitotapahtumissa, tarkastelemme artikkelissa.

Polttoainekortteja käyttävien polttoainetoimittajien kanssa suoritettavat selvitykset on määritelty sopimuksessa. Siinä osapuolet määrittävät päivittäin (kuukaudessa) jaettavissa olevan polttoainerajan, bensiinin ja korttihuollon ennakkomaksun määrän sekä muut ehdot (esimerkiksi alennuksen antaminen, maksujen täsmäytysmenettely). Sopimuksessa on myös mainittava autojen merkit, niiden valtion rekisterinumerot ja asetettava jokaiselle autolle tankkausraja.

Polttoainekustannusten lisäksi sopimuksessa määrätään muovikortin valmistamisesta. Kulutus Raha muovikorttien valmistukseen Venäjän valtiovarainministeriön 21. joulukuuta 2012 antamalla määräyksellä nro 171n hyväksytyn budjettiluokituksen soveltamismenettelyä koskevien ohjeiden mukaisesti, se on otettu alaartikkeliin 226 "Muu työ, palvelut".

Polttoainekorteista itsestään suositellaan suoraa kirjaamista taseen ulkopuoliselle tilille 03 ”Tiukat raportointilomakkeet”.

Talousosaston asiantuntijat vahvistavat tämän lähestymistavan käytön Venäjän valtiovarainministeriön kirjeessä 06/03/2008 nro 02-14-10a/1611.

Jos polttoaine- ja voiteluaineiden toimittajat tarjoavat polttoainekortteja osana velvoitteidensa täyttämistä ilman lisämaksuja, ne voidaan ottaa huomioon kirjanpidossa ehdollisena arvostuksena: yksi lomake, yksi rupla (ohje nro 157n kohta 337). Myös korttien kirjanpito tulee järjestää niiden varastoinnista ja myöntämisestä vastaavien henkilöiden sekä varastointipaikkojen yhteydessä. Jos sopimuksessa määrätään polttoainekorttien valmistuskustannusten lisämaksusta, voidaan polttoainekortteja ottaa huomioon. tuotantonsa kustannuksella.

Ostettujen polttoaineiden maksut suoritetaan ostajalaitoksen toimesta siirtämällä toimittajan tilille 100 % ennakkomaksu tilatusta polttoainemäärästä toimittajan hinnaston mukaisesti laskutuspäivän hinnoilla.

Polttoaineen toimittaja toimittaa ostoorganisaatiolle kuukausittain laskun, vastaanottotodistuksen myydystä polttoaineesta sekä raportin (tai rekisterin) korttitapahtumista. Viimeinen asiakirja kertoo milloin ja kuinka paljon polttoainetta ostettiin (tiedot huoltoasemilta).

Polttoaine kirjataan kuluksi rahtikirjan ja polttoainemyyjän kuukausiraportin polttoaineen vastaanottamisesta huoltoasemalla perusteella. Kuukauden lopussa kirjanpito tarkistaa toimittajaraportin tiedot toimittajan ennakkoraporttien tiedoilla. ajoneuvojen kuljettajat ja niihin liitetyt kuitit huoltoasema, joka vahvistaa tietylle polttoainekortille vastaanotettujen polttoaineiden ja voiteluaineiden määrän, tyypin, polttoaineiden ja voiteluaineiden hinnan sekä tankkauksen päivämäärän ja kellonajan.

Kuinka heijastaa oikein polttoaineen ja voiteluaineiden osto- ja kulutustapahtumat, jotka on saatu polttoainekorteilla 1C: Kirjanpito-ohjelmistossa valtion virasto 8", katsotaanpa konkreettista esimerkkiä.

Budjetti kunnallinen laitos täyttää polttoainetta muovikortilla 10 000 ruplaa. Polttoaineorganisaatio tuottaa yhden muovikortin, jonka määrä on 500 ruplaa. (sis. ALV 76,27 ruplaa), joka siirtyy laitoksen omistukseen elokuussa 2013. Auton tankkaamiseksi polttoainekortti myönnettiin 1.9.2013 autonkuljettaja V.A. Masloville. Kuljettaja toimitti kuun lopussa ennakkoraportit, jotka vahvistivat tankkauksen muovikortilla 10 000 ruplaa. Kaikki kulut maksetaan henkilökohtaiselta tililtäsi budjettilaitos liittovaltion valtiovarainministeriössä valtion tehtävän toteuttamiseen myönnettyjen tukien kustannuksella. Laitoksen toiminta ei ole arvonlisäveron alaista art. Venäjän federaation verolain 149.

| Toiminnan sisältö | kirjanpitokirjaus | Määrä, hiero. | |

|---|---|---|---|

| Veloittaa | Luotto | ||

| 1. Velvollisuus hyväksytään sopimusta tehtäessä | 4 506 10 340 4 506 10 226 |

4 502 11 340 4 502 11 226 |

10 000 500 |

|

Asiakirjan "Hyväksytty velvoite" taulukkoosa täytetään automaattisesti "Sopimukset ja muut velvoitteiden syntymisperusteet" -hakemiston tähän elementtiin syötetyn "Velvoitteen rahoitusaikataulu" -asiakirjan tiedoilla:

|

|||

| 2. Muovikortin valmistuspalvelusta on maksettu ennakkomaksu. | 4 206 26 560 | 4 201 11 610 18.01 (226) |

500 |

|

|

|||

| 3. Muovikortin valmistuskustannukset otetaan huomioon | 4 109 61 226 | 4 302 26 730 | 500 |

|

|||

| 4. Polttoainekortin valmistuksesta siirretty ennakkomaksu on kuitattu (kirjaus syntyy automaattisesti "Kolmannen osapuolen palvelut" -asiakirjaa kirjattaessa) | 4 302 26 730 | 4 206 26 660 | 500 |

| 5. On hyväksytty rahallinen velvoite maksaa muovikorttien valmistuskustannukset | 4 502 11 226 | 4 502 12 226 | 500 |

|

Hyväksytty rahallinen velvoite -asiakirja voidaan luoda suoraan Kolmannen osapuolen palvelut -asiakirjasta. Voit tehdä tämän valitsemalla "Rahalliset velvoitteet" -välilehden valintaruudun:

|

|||

| 6. Laitos sai polttoainekortin | 03.1 (MOL-kirjanpito) | 1 | |

|

|||

| 7. On hyväksytty rahallinen velvoite maksaa polttoaineen ja voiteluaineiden hankintakulut. | 4 502 11 340 | 4 502 12 340 | 10 000 |

|

|||

| 8. Ennakkomaksu siirrettiin polttoaine- ja voiteluaineiden toimittajalle | 4 206 34 560 | 4 201 11 610 18.01 (340) |

10 000 |

|

|||

| 9. Kuljettajalle myönnetty polttoainekortti | 03.1 (MOL - Automotive fleet) | 03.1 (MOL-kirjanpito) | 1 |

|

|||

| 10. Tankkauksen aikana annosteltu polttoaineen ja voiteluaineiden määrä on otettu huomioon kuljettajien tiedoilla varmennetun toimittajan raportin perusteella | 4 105 33 340 | 4 302 34 730 | 10 000 |

|

|||

| 11. Polttoaineista ja voiteluaineista siirretty ennakkomaksu on kuitattu | 4 302 34 830 | 4 206 34 660 | 10 000 |

| 12. Käytetty bensiini kirjataan pois rahtikirjan tietojen perusteella | 4 109 61 272 | 4 105 33 440 | 10 000 |

|

|||

Rahtikirja on asiakirja, jonka perusteella polttoaineiden ja voiteluaineiden kustannukset huomioidaan. Painettu lomake (OKUD nro 0345001 mukainen lomake) ei ole pakollinen kaikille organisaatioille paitsi kuljetusyritykset. Tyypillisissä 1C 8.3 -kokoonpanoissa ei ole painettua rahtikirjalomaketta (voit lisätä sen ulkoiseksi), mutta useita menetelmiä on toteutettu:

- Ennakkotietojen mukaan

- Kuponkeilla

- Polttoainekorteilla

Harkitsemme vaiheittaiset ohjeet ja joitakin niistä kunkin ominaisuuksia.

Kirjanpitokaavio näyttää tältä:

- Rahan myöntäminen kirjanpitäjälle

- Ennakkoraportin laatiminen

- Rahat takaisin kassalle

- Polttoaine- ja voiteluaineiden kustannusten poisto polttoainekorteilla

Kuvassa 1 on ennakkoraportti, jossa näkyy useita operaatioita kerralla: raportti ennakkomaksusta, bensan saapumisesta varastoon, tiedot laskusta (jos sellainen on).

Kuvassa 2 näet dokumenttien kirjaukset. Jotta tuotteen "AI-92 Bensiini" kirjanpitotilit täytetään automaattisesti, sinun on lisättävä tietorekisteriin "" rivi "polttoaineet ja voiteluaineet" -ryhmälle (katso kuva 3).

Rahtikirjan painettu muoto voidaan liittää ulkoisena raporttina tai käsittelynä "Lisäraportit ja käsittely" -hakemistoon (ks. kuva 4). Itse raportti on tilattava asiantuntijoilta tai ostettava Infostartista.

Ennakkoraportin rahan palautus (esimerkissämme se on 8 ruplaa) laaditaan asiakirjaan "", joka täytetään automaattisesti "Syötä perusteella" -tilassa asiakirjasta "".

Polttoaineen ja voiteluaineiden poisto polttoainekorteilla

Toisin kuin kuponkeja, polttoainekortteja ei kirjata taseen ulkopuoliselle tilille 006 tiukoina raportointilomakkeina.

SISÄÄN yleisnäkymä Kirjanpitojärjestelmä koostuu seuraavista kohdista:

- Polttoainekortin postittaminen

- Polttoainekortilla vastaanotetun bensan postitus

- Kulujen poisto.

Polttoainekortin kustannusten aktivointi voidaan kirjata palvelukuitiksi - katso kuva 11 ja kuva 12. Ja itse kortti kirjataan tilille 006 manuaalisesti (kuva 13)

Polttoaineen vastaanotto dokumentoidaan asiakirjalla “ ” (katso kuva 14, kuva 15).

- litra (myönnetty tietylle polttoaineen ja voiteluaineiden määrälle).

Neuvonta: polttoaineen ja voiteluaineiden jatkuvasti nousevien hintojen yhteydessä osta litran polttoainekortteja. Tämä on kannattavampaa, koska organisaatio maksaa ennalta määrätyn määrän polttoainetta laskun päivämäärän hinnalla. Ennen kuin organisaatio valitsee koko polttoaineen ja voiteluaineiden määrän saadun kortin mukaan, mahdollinen polttoaineen hinnan nousu ei vaikuta siihen. Polttoainekortin hankkiminen Polttoaineiden ja voiteluaineiden ostamiseksi polttoainekorteilla sinun tulee tehdä sopimus tukkumyyjän tai suoraan huoltoaseman kanssa. Tyypillisesti polttoainekorttien kanssa työskentelysuunnitelma näyttää tältä. 1.

Bensiinikirjanpito polttoainekortilla 1c-kirjanpidossa

Yleensä kirjanpitojärjestelmä koostuu seuraavista kohdista:

- Polttoainekortin postittaminen

- Polttoainekortilla vastaanotetun bensan postitus

- Kulujen poisto.

Polttoainekortin kustannusten aktivointi voidaan kirjata palvelukuitiksi - ks.

Kuva 11 ja 12. Ja itse kortti kirjataan tilille 006 manuaalisella toiminnolla (Kuva 13) Kuva 11 Kuva 12 Kuva 13 Polttoaineen vastaanotto dokumentoidaan asiakirjassa "Tavaroiden, palvelujen vastaanotto" (ks.

kuva 14, kuva 15). Kuva 14 Kuva 15 Polttoaineen ja voiteluaineiden poisto 1C 8.3 Bensiinin ja muiden polttoaineiden ja voiteluaineiden poisto on dokumentoitu samalla tavalla kaikille polttoaineen ja voiteluaineiden kirjanpitovaihtoehdoille käyttämällä asiakirjaa "Vaatimusrahtikirja" ( kuva 16, kuva 17).

Kuva 16 Kuva 17 Kuluksi kirjatun bensiinin hinta on huomioitu keskimäärin.

Lopuksi pieni neuvo polttoaineen ja voiteluaineiden kirjaamiseen kunkin ajoneuvon rahtikirjalla.

400 Virheellinen pyyntö

Rahtikirjat 1C 8.3 kirjanpidossa - polttoaineen ja voiteluaineiden poisto polttoainekorteilla

Kuva 5 Hanki 267 videotuntia 1C:llä ilmaiseksi:

- Ilmainen opetusvideo 1C Accounting 8.3:sta ja 8.2:sta;

- Opetusohjelma päällä uusi versio 1C ZUP 3.0;

- Hyvä kurssi 1C Trade Managementista 11.

Kuva 6 Kuponkien myöntäminen dokumentoidaan asiakirjassa ”Rahaasiakirjojen myöntäminen”, joka sijaitsee myös ”Pankki ja kassa” -osiossa (ks.

kuva 7 ja kuva 8).

Tärkeä

Kuva 7 Kuva 8 Käytetyt kupongit otetaan huomioon "Ennakkoraportti" -asiakirjassa (katso.

kuva 9 ja kuva 10). Kuva 9 Kuva 10 Käytetty bensiini kirjataan kulutileille "Demand-invoice" -asiakirjan avulla, kuten ensimmäisessä kohdassa. Rahtikirja voidaan kutsua myös ulkoiseksi raportiksi "Lisäraportit ja käsittely" -hakemistosta.

Polttoaine- ja voiteluaineiden poisto polttoainekorteilla Toisin kuin kuponkeja, polttoainekortteja ei kirjata rahatositteina, vaan tiukoina raportointilomakkeina taseen ulkopuoliselle tilille 006.

Tyypillisiä tilanteita

Bensiinin kirjanpito polttoainekortilla 1C Accountingissa 05.05.2016 Bensiinin oston kirjanpito polttoainekortilla 1C Accounting -ohjelmassa 8 (versio 3.0) Bensiinin osto ja diesel polttoaine huoltoasemilla mahdollista sekä käteisellä tai ei-käteisellä maksamalla että polttoainekortilla.

Polttoainekortti on muovikortti, jossa on sisäänrakennettu mikroprosessori.

Tämä mikroprosessori eli siru tallentaa tiedot polttoaineiden ja voiteluaineiden hankintaan ja niihin liittyviin palveluihin huoltoasemilla osoitettujen varojen rajasta.

Lisäksi sirulle tallennetaan tiedot tietyn polttoaineyhtiön polttoaine- ja voiteluainevalikoimasta sekä tiedot tämän yrityksen tarjoamista palveluista.

1C Accounting 8 -ohjelmassa on mahdollista ottaa huomioon polttoaineen ja voiteluaineiden osto polttoainekorteilla.

Erityisesti voidaan antaa seuraava esimerkki. Tietty auton omistava yritys tekee sopimuksen polttoainetta ja voiteluaineita toimittavan polttoaineyrityksen kanssa.

Jatka työskentelyä hankkimalla esittelyoikeudet tai kirjautumalla sisään

- Täytä "Vastaanotettu" -kenttä.

- Määritä perusasiakirja.

- Valitse "Reflect deduction" -ruutu.

- Valitse sopiva vastaanottotapa ja tallenna asiakirja. Tulos näkyy kuvassa 14.

Täytä kentät "Lähettäjä" ja "Laskun numero" ja rekisteröi tosite.

Kulutettujen polttoaineiden ja voiteluaineiden kustannusten laskeminen Kulutettujen polttoaineiden ja voiteluaineiden kustannusten huomioon ottamiseksi on suoritettava seuraavat toimenpiteet (katso.

Polttoaineen ja voiteluaineiden kirjanpito polttoainekorteilla

Polttoaineen ja voiteluaineiden kirjanpito ennakkoilmoitusten mukaan Kirjanpitokaavio on seuraava:

- Rahan myöntäminen kirjanpitäjälle

- Ennakkoraportin laatiminen

- Rahat takaisin kassalle

- Polttoaine- ja voiteluaineiden kustannusten poisto polttoainekorteilla

Kuvassa 1 on ennakkoraportti, jossa näkyy useita operaatioita kerralla: raportti ennakkomaksusta, bensan saapumisesta varastoon, tiedot laskusta (jos sellainen on). Kuva 1 Kuvassa 2 näet dokumenttien kirjaukset. Jotta "AI-92 Bensiini" -kohdan kirjanpitotilit täytetään automaattisesti, "Tuotekirjanpitotilit" -tietorekisteriin on lisättävä rivi "Polttoaineet ja voiteluaineet" -ryhmää varten (katso kuva 3). 2 Kuva 3 Rahtikirjan painettu muoto voidaan liittää ulkoiseksi raportiksi tai käsittelyksi hakemistoon "Lisäraportit ja käsittely" (ks. kuva 4).

Itse raportti on tilattava asiantuntijoilta tai ostettava Infostartista.

Polttoaineen ja voiteluaineiden oston kirjaukset polttoainekorteilla kirjanpidossa

Polttoainekortit työntekijöille" 006 "Työntekijöiden polttoainekortit" Tiukkojen ilmoituslomakkeiden sisäiset liikkeet yrityksessä Perusasiakirjojen tukeminen vaihtamalla vastuuhenkilö(tai) varastopaikat 14.

006 ”MOL:n polttoainekortit” Polttoainekorttien poisto taloudellisesti vastuullisen henkilön rekisteristä Jos se katoaa tai sopimus polttoaineyhtiön kanssa päättyy 15. 10.03 varasto (autotankin nro) 10.03 varasto (henkilökohtainen tili) säiliössä) Polttoaineen sisäinen siirto ajoneuvosäiliöihin varoja Polttoaineyhtiön raportti kortissa, toimitetaan kuun lopussa. Kuljettajan tarkastukset, elleivät ole kadonneet. 30.09.2016 16. 20,26,46 10.03 Kulutettu polttoaine kustakin autosta kirjattiin pois Rahtikirja, kirjanpitotodistus, Pyyntö-lasku 30.09.2016. 17. 91,2 10,03

Polttoaineen kulutus kirjattiin yli normaalin. TO verokirjanpito Kirjanpitotodistusta 30.9.2016 ei hyväksytä.

Sopimus tehtiin polttoainekortin myöntämisellä, jolla maksut suoritetaan.

Organisaatio ottaa huomioon tämän kortin tapahtumien luettelon sekä auton kuljettajan rahtikirjan - vastaavasti on otettava huomioon myös tällä kortilla ostetun polttoaineen hinta.

Tällä hetkellä tuloverotuksessa ei oteta huomioon polttoaineen ja voiteluaineiden hankintakustannuksia.

Todelliset kulut vastaavat tälle nimenomaiselle yritykselle sen tilauksesta vahvistettuja standardeja Pääjohtaja. Tietoa siitä, kuinka tiedot polttoaineiden ja voiteluaineiden ostamisesta polttoainekortilla voivat näkyä 1C Accounting 8 -tuotteessa, annetaan hakemiston materiaalissa yrityksen tilisiirrot. Maksun siirtäminen polttoaineen ja voiteluaineiden sekä polttoainekorttien toimittajalle Polttoaine- ja voiteluaineiden maksumääräyksen ja polttoainekortin laatiminen tapahtuu seuraavasti (ks.

Polttoaineen arvonlisävero voidaan vähentää, kun:

- Polttoaine on rekisteröity;

- Siellä on lain mukaisesti täytetty lasku;

- Polttoaine on tarkoitettu arvonlisäverolliseen toimintaan.

Johdotus nro 11.

Siitä, millä saldon ulkopuolisella tilillä polttoainekortit otetaan huomioon, on erilaisia mielipiteitä.

Polttoainekorteilla ei ole hyväksyttyä kirjanpitomenettelyä, joten käytännössä käytetään erilaisia vaihtoehtoja.

Polttoainekortti on eräänlainen tiedonvälittäjä, koska kortti sisältää teknisiä tietoja polttoainetyypeistä ja vahvistetuista päivittäisistä rajoista (litroina tai ruplina). Polttoainekortteja käytetään itse asiassa tiukan tilivelvollisuuden välineenä, jonka avulla niiden haltija voi vastaanottaa tietyn määrän öljytuotteita ostajan puolesta.

Organisaation yhden tyyppiseen toimintaan liittyviä polttoaine- ja voiteluaineita (polttoainekortin hankinta) kuluja ei tarvitse jakaa. Jaa laskussa osoitettu arvonlisäveron määrä Venäjän federaation verolain 170 artiklan 4 ja 4.1 kohdassa vahvistetun menetelmän mukaisesti.

Arvonlisäveron määrä, jota ei voida vähentää, on lisättävä tuloksena olevaan UTII:n alaisen organisaation toiminnan kulujen määrään (alakohta

3 s. 2 art. 170

Venäjän federaation verolaki). Esimerkki polttoainekorttikustannusten jakautumisesta.

Organisaatio hakee yhteinen järjestelmä LLC Kauppayhtiö Hermes myy tavaroita tukku- ja vähittäiskauppaan.

Tukkukaupassa organisaatio soveltaa yleistä verotusjärjestelmää (tulovero lasketaan kuukausittain) ja maksaa arvonlisäveron.

Hermes teki sopimuksen huoltoaseman kanssa litran polttoainekortin huollosta.

Kortin hinta on 118 ruplaa. (sis.

- 1 Polttoainekorttien tyypit

- 2 Polttoainekortin hakeminen

- 3 Polttoainekorttipäiväkirja

- 4 Kirjanpito: kortin saaminen ilmaiseksi

- 5 Kirjanpito: hankinta palautusehdoin

- 6 Kirjanpito: kortin ostaminen maksua vastaan

- 7 PERUS

- 8 USN

- 9 UTII

- 10 OSNO ja UTII

Polttoainekortin (älykortin) ostaminen on yksi tapa toimittaa organisaatiolle polttoaineita ja voiteluaineita.

Lisäksi organisaatio voi ostaa polttoainetta:

- kuponkeilla;

- käteisenä.

Ennen kuin valitset yhden tai toisen polttoaineen ja voiteluaineiden ostotavan, arvioi kunkin niistä edut ja haitat.

Läsnäollessa Suuri määrä ajoneuvot, rahoituslähteet, erilaiset eri tyyppejä toimintoja sekä polttoaineita ja voiteluaineita kuluttavia yksiköitä, laitoksella on kiireellinen tarve automatisoida tyhjennys rahtikirjat ja oikea polttoaineiden ja voiteluaineiden poisto.

Mikä on toteutus 1C:ssä

Ohjelmassa "1C: Julkisen laitoksen kirjanpito 8", toim. 2.0, erilaisten ajoneuvojen rahtikirjat, standardien mukaista polttoainetta ja voiteluaineita kuluttavien yksiköiden laskentataulukko, osajärjestelmä " Polttoaineen ja voiteluaineiden kirjanpito».

Vaiheittainen ohje

Jotta voit aloittaa polttoaineen ja voiteluaineiden laskentaominaisuuksien käytön ohjelmassa, sinun on siirryttävä valikkokohtaan " Hallinto» – « Kirjanpitoparametrien asettaminen» – « Erikoistuneet alajärjestelmät" Tässä välilehdessä sinun on valittava ruutu " Polttoaineiden ja voiteluaineiden kirjanpito» heijastaa tämän alueen asiakirjoja.

- « Standardit yksiköiden polttoaineenkulutuksen laskemiseksi"ja" Standardit ajoneuvojen polttoaineenkulutuksen laskemiseksi»;

- « Korjauskertoimet prosentteina"ja" Korjausarvot polttoaineen kulutuksen laskemiseen»;

- « Ajoneuvojen reitit».

Tietorekisteri täytetään myös " Asetukset vakiopolttoaineen kulutuksen laskennan tuloksen pyöristämiseksi”, joka on tarkoitettu osoittamaan murto-osan kulutuksen pyöristystä ja luvun pyöristystä 1.5.

Valikkokohdassa " Hallinto» tarvittaessa täytetään luetteloita käytetystä polttoaineesta, ajokorteista, bussireiteistä ja kuljettajan polttoainekorteista.

Ennen kuin luot rahtikirjan, sinun on täytettävä myös tiedot kulutustasosta ajoneuvoa käyttöomaisuuskortissa. Voit tehdä tämän napsauttamalla kortissa Go-painiketta, siellä on tietorekisteri " Ajoneuvojen ja yksiköiden polttoaineenkulutusmäärien asetukset».

Lue myös Kuinka ottaa huomioon täysin poistunut käyttöjärjestelmä 1C:ssä

Rahtikirjojen ja rahtikirjojen verotuksen päiväkirja sijaitsee valikkokohdassa " Materiaalivarastot " Ohjelma mahdollistaa erityyppisten rahtikirjojen täyttämisen ajoneuvosta riippuen. Tarkastellaanpa henkilöauton rahtikirjan suunnittelua (lomake nro 3).

" Yleistä tietoa » täytetään tiedot kuljettajan käytettävissä olevasta ajoneuvosta, kuljettajasta, osastosta, työntekijästä ja organisaatiosta. Ajokortti täytetään, jos rahtikirjan mukainen ajoneuvon käyttö on luvanvaraista toimintaa.

" Lähtö» antaa tietoja ajoneuvon lähtöajasta ja nopeusmittarin lukemista päivän alussa. Rahtikirjan alareunassa on merkitty lähdöstä vastuussa olevat.

Täytä seuraavaksi " Reitit» osoittaa ajoneuvojen reitit. Annettujen tietojen täyttämisen jälkeen rahtikirja tallennetaan ja tulostetaan kuljettajalle esitettäväksi. Loput välilehdet täytetään ohjelmassa auton palauttamisen jälkeen.

" Reitit» lisätietoa kuljetuksen lähtö- ja paluuajasta sekä ajetuista kilometreistä. " Palata» ilmoitetaan kuljettajan palautuksen päivämäärä ja kellonaika, ajoneuvon nopeusmittarin lukemat sekä palauttamisesta vastuussa olevat henkilöt. Tiedot polttoaineen ja voiteluaineiden kuitista, kulutuksesta ja saldoista täytetään välilehdellä " Polttoaine" ja päivän päätteeksi välilehdelle täytetään kuljettajan työvuoron tulos ajetuissa tunneissa ja kilometreissä" tuloksia" Tarvittaessa voit myös täyttää " Muut».

Vaihe 1. Varojen myöntäminen raportointia varten

Katsotaanpa ensin, miten työntekijän käteisellä ostamat polttoaineet ja voiteluaineet otetaan huomioon kohdassa 1C 8.3. Ensinnäkin on tarpeen virallistaa varojen myöntäminen raportissa. Tätä varten on tarkoitettu Käteisanta-asiakirja, joka löytyy Pankki ja kassa → Käteisasiakirjat -välilehdeltä:

Siirry Käteisasiakirjat-välilehteen. Avaa asiakirja napsauttamalla Issue-painiketta:

Sitten sinun on asetettava tapahtumatyyppi: Ongelma vastuulliselle henkilölle:

Seuraavaksi sinun on ilmoitettava organisaatio, päivämäärä, vastaanottajan koko nimi, summa, DDS (kassavirta) ja kirjanpitotili. Kaikki tiedot valitaan automaattisesti hakemistoista, jos napsautat kunkin rivin lopussa olevaa kuvaketta. Esimerkki täyttöstä:

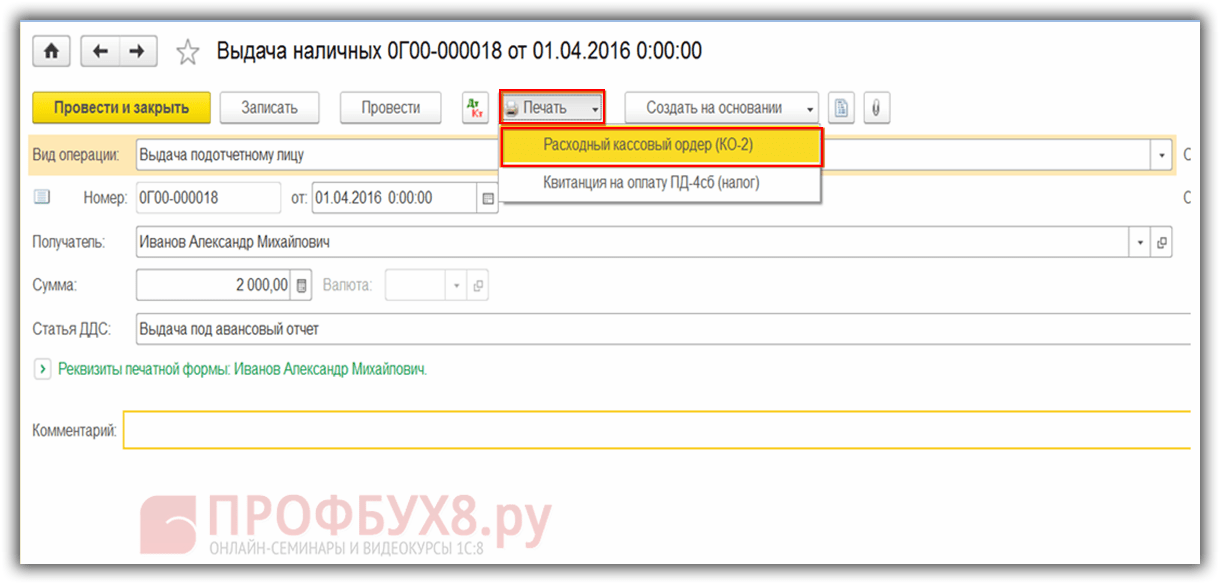

Kun olet täyttänyt asiakirjan, napsauta Postitus-painiketta, jolloin muodostuu kassamaksumääräys ja kirjanpitokirjaus Dt 71,01 Kt 50,01 2 000 ruplaa.

Jos haluat näyttää tulostetun käteissuoritusmuodon, napsauta Tulosta-painiketta ja sitten Lähtevä Käteismääräys ja hanki tulostettu asiakirja:

Vaihe 2. Polttoaineen suuruus

Rahan saatuaan työntekijä osti polttoainetta käteisellä ja toimitti ennakkoilmoituksen kirjanpitoon. Ennakkoraportin hyväksymisen jälkeen polttoaine postitetaan. Näitä tarkoituksia varten 1C 8.3:ssa sinun on valittava Ennakkoraportti -valikkokohta Käteinen ja pankki -välilehdessä:

Me luomme uusi asiakirja: ilmoittaa raportoiva henkilö, organisaatio ja varasto. Syötä Ennakot-välilehdelle tiedot käteisnostoasiakirjasta:

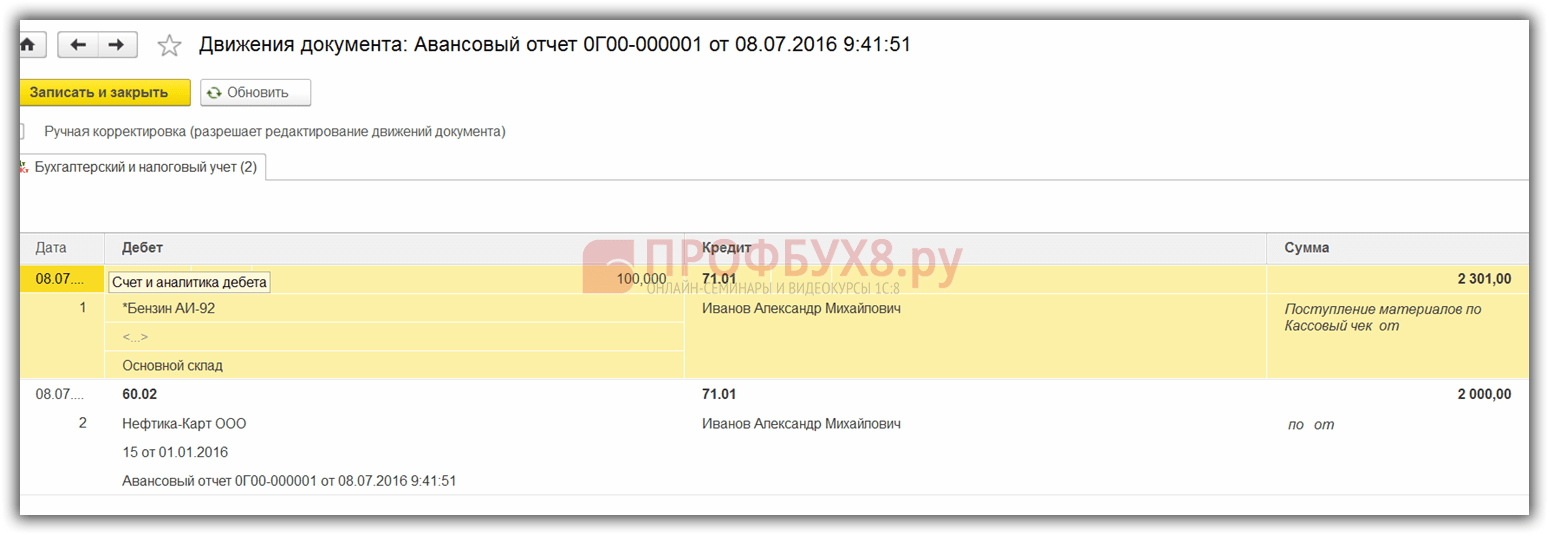

Syötä Tuotteet-välilehdelle tiedot ostetuista polttoaineista ja voiteluaineista, kirjanpitotili - 10.03. Asiakirjaa kirjattaessa luodaan kirjaus Dt 10,03 Kt 71,01 2 000 ruplaa:

Kun ostat käteisellä, ostaja - yksilölle Rahakuitti annetaan. Kassakuitissa arvonlisäveroa ei ole korostettu erillisenä rivinä. Tästä riippuen asetamme Ennakkoraportissa sopivat asetukset: ilman ALV tai ALV 18%.

Jos myyjä on kokonaisuus, sitten lähetetään kuitti, jossa on korostettu ALV, ja lasku. Valitse sitten Lasku-ruutu ja anna laskun tiedot. Meidän tapauksessamme ostos tehtiin ilman arvonlisäveroa.

Kun asiakirja kirjataan 1C 8.3:ssa, tapahtumat luodaan, joita voi aina tarkastella napsauttamalla jokaisessa asiakirjassa olevaa kuvaketta. Näin ollen näemme tälle asiakirjalle luodut tapahtumat:

Ennakkoraportin asianmukaisesta valmistelusta, vastuullisten henkilöiden kanssa työskentelyn ominaisuuksista 1C 8.2:ssa (8.3) käsitellään videooppitunnissamme:

Vaihe 3. Bensiinin poisto rahtikirjaa käyttäen

Seuraava vaihe on 1C:n bensiinin kirjaaminen kulutileille. Poisto tapahtuu rahtikirjan perusteella. Tätä varten 1C 8.3:ssa käytetään asiakirjaa, joka sijaitsee Tuotanto-välilehdessä:

Asiakirjaan sinun on syötettävä varasto ja organisaatio. Lisää Materiaalit-välilehden tositetaulukkoon rivi poistettavasta polttoaineesta, kirjoita määrä ja tili (10.03):

Syötä Kustannustili-välilehdelle poistotili, kustannuserä ja osasto:

Esimerkin mukaan asiakirjaa kirjattaessa luodaan kirjaus Dt 44,01 Kt 10,03 2 000 ruplaa. Näin ollen polttoaine kirjataan pois.

Polttoaineen ja voiteluaineiden kirjanpito kohdassa 1C 8.3 polttoainekorttien avulla

Vaihe 1. Ennakkomaksun siirto toimittajalle

Jos ostat polttoainetta ja voiteluaineita (bensiini) polttoainekorteilla, on ensin suoritettava ennakkomaksu toimittajalle asiakirjalla. Käytä tätä varten Pankki ja kassa -välilehden Tiliotteet -kohtaa:

Ja luo uusi asiakirja napsauttamalla Poista-painiketta:

Tätä asiakirjaa lähetettäessä kirjataan Dt 60,02 Kt 51 100 000 ruplaa:

Vaihe 2. Polttoainekortin kuitti

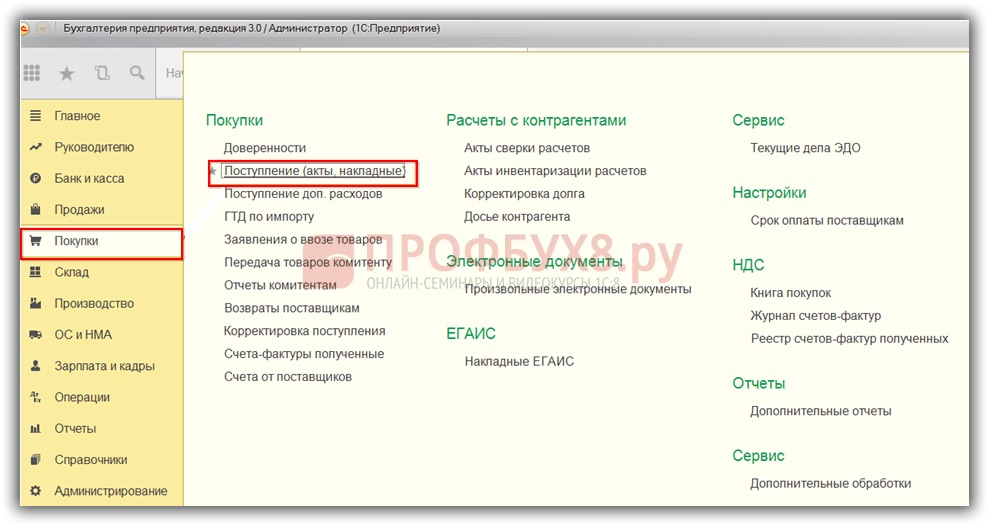

Seuraava vaihe on polttoainekortin vastaanotto, joka 1C 8.3:ssa on muotoiltu kuitti-asiakirjalla (asiakirjat, laskut). Se löytyy Ostokset-osiosta:

Luo tavaranvastaanottoasiakirja. Lasku-kenttään laitetaan toimittajatositteen numero ja päivämäärä. Lisää polttoainekorttikohde Lisää-painikkeella. Asetamme määrän, hinnan ja toimittajan:

Jos tapahtuma sisältää arvonlisäveron, täytä vasemmassa alakulmassa esitetyn laskun numero ja päivämäärä ja napsauta Rekisteröidy-painiketta:

Kun viimeistelemme tositteen, suoritamme sen Post-painikkeella ja tuloksena saamme seuraavat tapahtumat:

Polttoainekorttien määrällistä kirjanpitoa varten kohdassa 1C 8.3 kortit kirjataan taseen ulkopuoliselle tilille 006 kirjaamalla manuaalisesti asiakirjan Transaktiot manuaalisesti:

Vaihe 3. Polttoaineen ja voiteluaineiden hyväksyminen kirjanpitoon

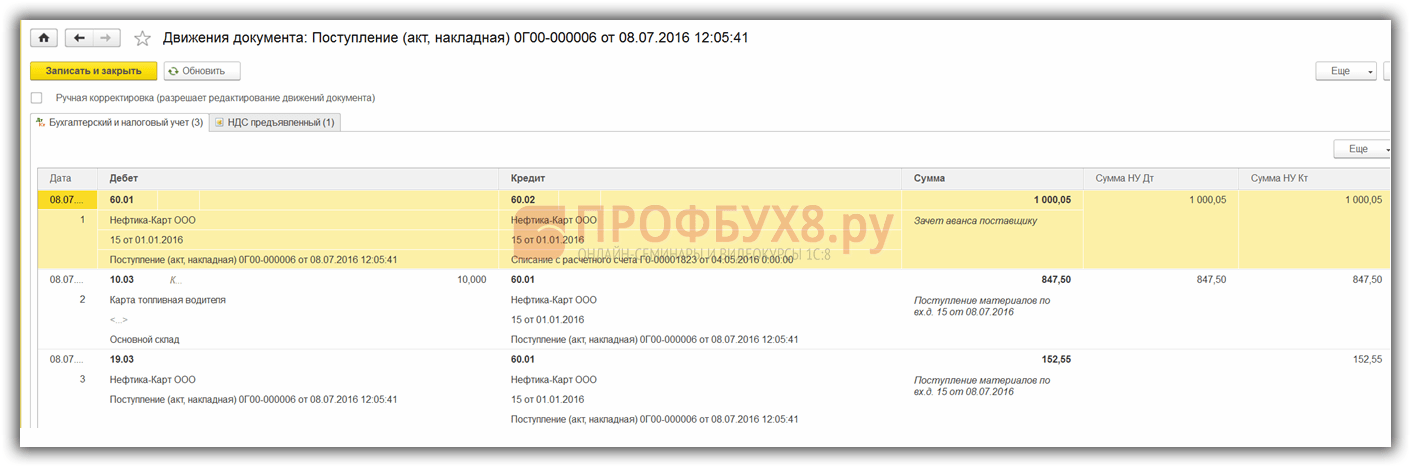

Pääsääntöisesti toimittaja toimittaa kuun lopussa asiakirjat tosiasiallisesti täytetystä polttoaineesta. Niiden perusteella polttoaineet ja voiteluaineet (polttoaine) hyväksytään kirjanpitoon Tosite Tavaroiden ja palvelujen vastaanotto tilille 10.03. Tätä varten luomme uuden asiakirjan, syötämme toimittajan, organisaation, varaston, sopimuksen ja lisäämme rivit Tuotteet-taulukkoon. Täytämme samalla tavalla kuin vastaanotettaessa polttoainekortteja:

Tarkistamme tositteen kirjaamisen yhteydessä syntyvät tapahtumat:

Vaihe 4. Bensiinin poisto kohdassa 1C 8.3 rahtikirjojen mukaan

1C:n rahtikirjatietojen perusteella tosiasiallisesti kulutetut polttoaineet ja voiteluaineet kirjataan kuluiksi. 1C 8.3 -tietokannassa tämä toiminto suoritetaan Vaatimus-lasku-asiakirjan kautta.

Kun polttoainetta ja voiteluaineita kirjataan pois tuotannollisiin tarpeisiin, polttoaineen poisto tehdään samalla Tositepyyntö-laskulla, mutta kulutilivälilehdelle merkitään tili 91.02 ja kustannuserä Ei hyväksytä verotukseen:

Suorittaessa johdotus syntyy:

Vaihe 5. Varastossa jäljellä olevan polttoaineen (bensiini) valvonta

Säädäksesi jäljellä olevaa polttoainetta varastossa 1C 8.3 luomme tase(SUOLA) tilin 10.3 mukaan. Asiakirja sijaitsee Raportit-välilehdessä:

Avaamme SALTIN tilille 10.3, asetamme raportin parametrit: kausi, valinta nimikkeittäin, määrän mukaan ja generoimme SALT:n. Voit valita kohteen mukaan hakemistosta Etsi-toiminnolla syöttämällä hakuikkunaan avainsanan Bensiini: