Comment est calculé l’effectif moyen ? La procédure de calcul du nombre moyen d'employés

Comment calculer le nombre moyen d'employés pour l'année - cette question devient particulièrement pertinente à la fin de l'année, avant de soumettre le rapport obligatoire sur les effectifs. Pourquoi faut-il calculer le nombre d'employés ? Comment et par quelle formule calculer l'effectif moyen par jour, mois et année ? Considérons les caractéristiques de ces calculs dans le matériel ci-dessous.

Pourquoi le nombre est-il compté ?

Calcul de la moyenne paie les employés pour l'année doivent non seulement soumettre des informations annuelles à ce sujet au Service fédéral des impôts. L'effectif moyen (ASH) est un indicateur qui permet à un contribuable de déterminer s'il a la possibilité de :

- considérez-vous comme une petite entreprise (alinéa 2, clause 1.1, article 4 de la loi « Sur le développement des petites… » du 24 juillet 2007 n° 209-FZ) ;

- tenir une comptabilité simplifiée et créer des registres comptables simplifiés (clause 4 de l'article 6 de la loi « Sur la comptabilité » du 6 décembre 2011 n° 402-FZ) ;

- soumettre des rapports au Service fédéral des impôts et à la Caisse d'assurance sociale sur papier (clause 3 de l'article 80, clause 10 de l'article 431 du Code des impôts de la Fédération de Russie, clause 1 de l'article 24 de la loi « sur l'assurance sociale obligatoire ». " du 24 juillet 1998 n° 125-FZ);

- établir l'une des exceptions en termes de restrictions qui ne permettent pas le recours au régime fiscal simplifié ou à l'UTII (paragraphe 14, clause 3, article 346.12, paragraphe 2, clause 2.2, article 346.26 du Code des impôts de la Fédération de Russie) ;

- bénéficier de l'exonération de la TVA, de l'impôt foncier et de l'impôt foncier (paragraphe 2, clause 3, article 149, clause 3, article 381, clause 5, article 395 du Code des impôts de la Fédération de Russie) ;

- appliquer des tarifs réduits pour les primes d'assurance (clause 5 de l'article 427 du Code des impôts de la Fédération de Russie) ;

- ne pas facturer d'amortissement sur le matériel informatique (clause 6 de l'article 259 du Code des impôts de la Fédération de Russie);

- inclure dans les charges bénéficiaires les coûts de la protection sociale des personnes handicapées (paragraphe 38, clause 1, article 264 du Code des impôts de la Fédération de Russie).

Certaines des opportunités énumérées s'appliquent aux employeurs qui comptent des personnes handicapées parmi leurs employés, et la part du nombre de personnes handicapées dans le capital social total dépend de la possibilité pour l'employeur d'appliquer ces préférences. Mais pour calculer une telle part, il faudra calculer séparément le CSS des personnes handicapées pour la même durée que le CSS général.

En outre, la SSC peut être calculée séparément pour les divisions d'une personne morale lorsqu'elle participe à la détermination de la proportion nécessaire au calcul de la part des bénéfices attribuable à une division distincte (clause 2 de l'article 288 du Code des impôts de la Fédération de Russie) .

Ainsi, le nombre moyen d'employés pour l'année est une valeur assez importante, et la question de savoir comment calculer le nombre moyen d'employés pour l'année doit être prise au sérieux.

Découvrez quel est le nombre moyen d’employés par an.

Formules de calcul de l'effectif moyen pour l'année et le mois

Comment est calculé le nombre moyen d’employés par an ? Assez simple. Il faut additionner les chiffres du MSS calculés pour chaque mois de l'année et diviser le montant total par 12. Peu importe que l'année pour l'employeur puisse être une période de travail incomplet, c'est-à-dire des valeurs mensuelles nulles. du MSS sera également additionné, et le dénominateur sera toujours 12.

Ainsi, afin d'obtenir une réponse à la question de savoir comment connaître le nombre moyen d'employés pour l'année, vous devez savoir comment est calculé le nombre moyen d'employés pour le mois.

Les formules de calcul du nombre moyen d'employés pour l'année et le mois sont indiquées dans les instructions pour remplir le formulaire de déclaration statistique P-4 approuvées par l'arrêté Rosstat n° 772 du 22 novembre 2017. Ce formulaire a remplacé le formulaire statistique T-1 précédemment utilisé, l'utilisation d'instructions à remplir pour calculer les données d'effectif a été recommandée par la lettre du Service fédéral des impôts de la Fédération de Russie du 26/04/2007 n° CHD-6- 25/353@, délivré dans le cadre de l'approbation du formulaire de rapport pour le SSC, soumis chaque année au Service fédéral des impôts (arrêté du Service fédéral des impôts de la Fédération de Russie du 29 mars 2007 n° MM-3-25/ 174@).

La formule de calcul de la moyenne mensuelle est également très simple : il faut additionner les chiffres de paie pour chaque jour calendaire du mois (les valeurs nulles seront également incluses dans le calcul ici) et les diviser par nombre total jours calendaires le mois correspondant. Pour les week-ends, le numéro journalier est pris en fonction des données du jour de la semaine qui le précède.

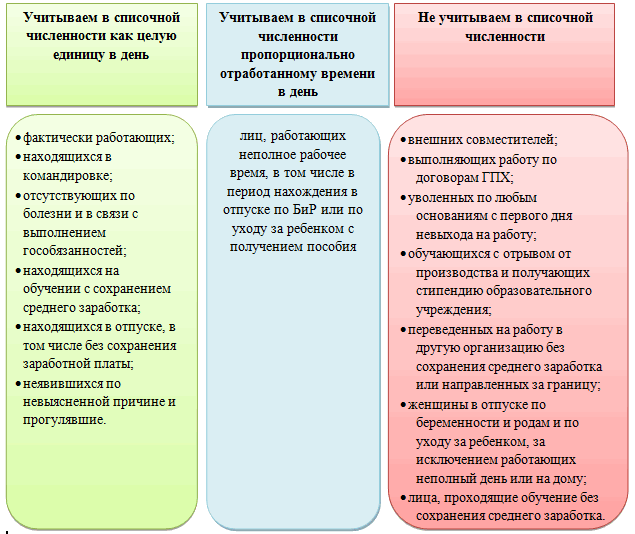

Qu’est-ce que l’effectif ? Il est déterminé en fonction des données de la feuille de temps de travail, en y saisissant les données sur les personnes prises en compte Certaines règles. Et cette procédure est la plus difficile de tout le processus de calcul du MSS.

Comment calculer la force quotidienne

L’effectif journalier inclura nécessairement les salariés effectivement présents sur leur lieu de travail. Mais en plus d’eux, il faudra également inclure un certain nombre de salariés absents. Leur liste est assez large. Les situations les plus possibles incluent la découverte :

- en voyage d'affaires (voyages d'affaires);

- sur un lieu de travail éloigné ;

- en vacances et en congés ;

- en arrêt de maladie ;

- un jour de repos selon l'horaire de travail ;

- sur les études effectuées sans interruption du travail.

De plus, les salariés qui travaillent à temps partiel peuvent s'absenter certains jours. Si l'application d'un tel régime n'est pas déterminée par des exigences légales ou par l'initiative de l'employeur, alors le fait de présence au travail avec lui devra être pris en compte au prorata du temps effectivement travaillé par le salarié. Dans les autres cas, chaque salarié compte pour 1 unité entière pour 1 jour.

Mais il existe également une liste de personnes qui ne peuvent être prises en compte dans la paie journalière pour le calcul du SCN. Ça fait référence à:

- Aux travailleurs à temps partiel.

- Exécuté dans le cadre des accords GPC.

- Étudiants étudiant en dehors du travail.

- Les personnes en congé de maternité ou pour garde d'enfants, à l'exception des salariés bénéficiant d'avantages sociaux à temps partiel ou à domicile. Selon instructions Rosstat n°772, ils doivent être inclus dans le calcul du SSC.

Découvrez les étapes en lesquelles le processus de calcul du SSC est divisé si des travailleurs y sont inclus selon des règles différentes."Effectif moyen calculé par 4-FSS (nuances)" .

Où savoir qui et comment prendre en compte dans le calcul des effectifs

Ainsi, le calcul de l'effectif journalier aux fins du SSC nécessite une répartition préalable des salariés en groupes appropriés :

- porté disparu ;

- compté comme une unité entière ;

- exigeant l’établissement de proportions pour tenir compte du temps de travail.

Où puis-je voir les listes complètes des personnes classées dans chaque groupe ? Ces listes contiennent le même document qui a approuvé le formulaire de rapport statistique P-4 et les instructions pour le remplir. C'est-à-dire dans l'ordonnance Rosstat n° 772.

Dans le même document, vous pouvez trouver des exemples numériques de comptabilisation du travail à temps partiel, ainsi que des exemples de calculs du MSS pour un mois (y compris pour le travail à temps partiel) et pour un an.

Des exemples de calcul du MSS et leurs explications peuvent être trouvés dans notre matériel « Comment calculer le nombre moyen d'employés ? .

Résultats

La manière de calculer le nombre moyen d'employés par an est décrite en détail (avec des exemples) dans un document élaboré par Rosstat (arrêté n° 772 du 22 novembre 2017). Le processus de calcul est divisé en plusieurs étapes : enregistrer la masse salariale journalière selon les règles établies, en calculer le nombre moyen mensuel à l'aide d'une formule, calculer le nombre moyen annuel selon les règles de la moyenne arithmétique des valeurs moyennes mensuelles.

Parmi la plupart des documents fournis dans service des impôts, il convient de souligner le nombre moyen d'employés. Il est servi chaque année jusqu'au 20 janvier. Vous pouvez le calculer à l'aide de formules simples, en ayant une feuille de temps en main et en connaissant les particularités du calcul de cette valeur.

Définition

Effectif moyen– le nombre moyen d'employés employés dans l'entreprise au cours d'une certaine période. Cette valeur est utilisée pour certaines opérations en fiscalité, ainsi qu'en analyse statistique et comptable. Il est calculé directement par l'organisation pour une certaine période, généralement un an, mais dans certains cas - un mois ou plusieurs mois, un trimestre.

Le document principal sur la base duquel tous les calculs sont effectués est la liste du nombre de personnes travaillant dans l'entreprise pendant la période pour laquelle le rapport est soumis.

Selon la législation en vigueur, les entrepreneurs individuels et les chefs d'organisation sont tenus chaque année de soumettre au service des impôts des informations sur le SSC pour l'année dernière. Ces données sont prises en compte lors de la confirmation des prestations et sont utilisées pour vérifier le respect de la loi. code du travail entreprise.

La méthodologie de calcul est décrite en détail dans l'arrêté Rosstat n° 278, approuvé le 12 novembre 2008.

Qui fait partie du CSS ?

Le SSC de l'entreprise comprend :

- Les personnes embauchées dans le cadre d'un contrat de travail, effectuant à la fois un travail permanent et temporaire ;

- Propriétaires qui travaillent et reçoivent un salaire de l'entreprise.

Personnes non incluses dans le CSS

Les calculs n'incluent pas les éléments suivants :

- Les personnes travaillant à temps partiel ou les travailleurs dits externes à temps partiel ;

- Les femmes dans congé maternité;

- Les personnes en congé d'études sans solde ;

- Les personnes qui ont conclu un contrat civil avec l'entreprise pour l'exécution de travaux ;

- Les personnes redirigées vers un autre lieu de travail en dehors de cette entreprise par arrêté ;

- Salariés transférés pour travailler à l'étranger (par exemple, vers une succursale étrangère d'une entreprise) ;

- Avocats ;

- Les stagiaires et étudiants recevant une allocation en guise de paiement ;

- Les propriétaires d'une entreprise, s'ils ne sont pas des salariés et ne reçoivent pas salaires;

- Ceux qui ont rédigé une demande de règlement à volonté et les employés qui ne se présentent pas au travail, que la demande soit signée ou non ;

- Salariés à temps partiel. Une exception est que cette durée est fixée par la loi. Par exemple, travailler dans une industrie « nuisible ».

Rappelons que les salariés à temps partiel sont pris en compte dans le calcul du taux (0,5, 0,75).

Responsable

Le rapport est établi soit directement par l'entrepreneur, le propriétaire de l'entreprise, soit par le chef comptable. Ensuite, les données sont saisies dans le formulaire KND 1110018. Vous pouvez envoyer le rapport complété au bureau des impôts soit par courrier, soit en personne.

Formules

Le calcul prend en compte le nombre de salariés inscrits sur la liste, qui est directement extrait de la feuille de temps. Ce chiffre pour un jour donné est égal au nombre total de personnes qui se sont rendues au travail ou étaient en arrêt maladie ou en vacances. Dans le même temps, vous devez vous rappeler qui est pris en compte lors du calcul du SCH et qui ne l'est pas.

Par exemple, l'entreprise emploie 30 personnes. Au 30 juin, Ivanova I.I. est en congé de maternité et le taux tarifaire de Petrov A.A. est de 0,75. Ainsi, le nombre de salariés qui seront pris en compte dans le calcul au 30 juin est de 28,75.

Le nombre des jours non ouvrés est égal à celui affiché le dernier jour ouvrable précédant le week-end ou les jours fériés.

Par exemple, vendredi, la liste de l'entreprise était de 25 personnes, ce qui signifie que le week-end, elle est également de 25.

Pour faire des calculs, vous devez calculer mensuellement MSS pendant un mois. Nous utilisons la formule :

SChm = (SCh1+SCh2+…+SChpsm)/Kdm, où :

SSChm – MSS mensuel ;

SCh1… SChpsm – le nombre d'employés qui se sont rendus au travail un jour donné. Il convient de rappeler que tous les salariés ne peuvent pas être pris en compte dans les calculs ;

KDM– durée du mois en jours.

Par exemple, prenons le calcul du MPV du mois de mars. Du 1er au 15, le nombre de salariés en activité et inclus dans la liste de calcul était de 89 personnes. Le 16 Avantseva A.P. est partie en congé de maternité, Ivanov I.I. J'ai rédigé une déclaration de mon plein gré et, malgré le fait que la direction ne l'ait pas signée, j'ai arrêté d'aller travailler. Le 18, l'avocat A.I. Ivanov a été embauché. et le comptable Antonov V.I. par 0,5 paris.

Ainsi, du 1er au 15 mars, 89 personnes travaillaient dans l'entreprise, du 16 au 18 – 87 personnes, du 18 au 31 – 87,5, puisque l'avocat n'est pas pris en compte dans les calculs, et Antonova V.I. travaille à temps partiel.

SSChm= ((15*89) + (87*2)+(87,5*14))/31=(1335+174+1225)/31= 88,19. Nous arrondissons la valeur résultante à un nombre entier et obtenons 88 personnes.

Le MSN compte donc 88 personnes.

Le MSS annuel a la formule suivante :

SSChg = (SSCh1+SSCh2+… +SSCh12)/12, où :

SSChg– MSS annuel ;

SSCH1… SSCh12– MSS pour chaque mois ;

12 – nombre de mois dans une année.

Par exemple, dans l'entreprise Nov, le coût moyen de la main-d'œuvre pour les trois premiers mois est de 156 personnes, pour les quatre mois suivants – 125 personnes, pour les trois derniers mois – 135 personnes, en août – 176, en septembre – 145.

SCH "Nove" pour l'année c'est :

SSChg = (156+156+125+125+125+156+135+135+135+176+145+125)/12=1694/12 = 141,16.

Ce nombre doit être arrondi au nombre entier le plus proche selon les lois mathématiques. Puisque le nombre après la virgule est inférieur à 5, le nombre moyen de personnes pour l'année sera de 141 personnes.

Cas de calcul particuliers

Si l'entreprise a été ouverte au milieu ou à la fin de l'année, lors de la soumission du rapport annuel, il est nécessaire de calculer le MPV selon les formules décrites ci-dessus. De plus, malgré la date d'ouverture de l'entreprise, le nombre total de personnes ayant travaillé ne serait-ce qu'en un mois est divisé par 12.

Par exemple, l'organisation « Fenêtres et Portes » a été inaugurée le 1er décembre. L'effectif moyen est de 144 personnes. Masse salariale moyenne de l'année = 144/12 = 12 personnes.

Délais de soumission des données

Conformément à l'article 80, paragraphe 3 du Code des impôts de la Fédération de Russie, les données sur le nombre moyen d'employés des entreprises précédemment ouvertes doivent être fournies avant le 20 janvier de chaque année.

Les entreprises nouvellement enregistrées ou réorganisées sont tenues de soumettre leurs données au plus tard le 20 du mois suivant la date d'ouverture ou de réorganisation.

Par exemple, l'entreprise Portes et Fenêtres a ouvert ses portes le 28 août et doit donc fournir des données avant le 20 septembre.

Les données sont soumises au service des impôts du lieu d'enregistrement de l'organisation ou de l'entrepreneur individuel.

Amendes

La violation de la procédure de fourniture d'informations sur le SSC entraîne une responsabilité conformément au paragraphe 1 de l'art. 126 NC :

- Défaut de fournir des informations – une amende de 200 roubles ;

- Soumission tardive d'informations - une amende de 300 à 500 roubles.

Vidéo : Préparation et envoi de SSC en 1C

Le calcul de l'effectif moyen est effectué par le dirigeant ou le comptable de l'entreprise sur la base de la feuille de temps de travail et transmise au service des impôts chaque année avant le 20 janvier.

Lors du calcul du nombre d'employés, vous devez vous inspirer de la résolution Rosstat n° 69 du 20 novembre 2006 (ci-après dénommée la résolution n° 69). Il expose en détail la procédure de détermination du numéro de paie de l'organisation et nombre total tous les salariés, y compris les travailleurs externes à temps partiel et ceux travaillant sous contrat civil.

Effectif moyen

Fondamentalement, le comptable calcule le nombre moyen d'employés. Par exemple, dans l'une des options de calcul de la part des bénéfices attribuable à unités séparées, vous devez déterminer densité spécifique nombre moyen d'employés (article 288 du Code des impôts de la Fédération de Russie). Cet indicateur est également utilisé dans les chapitres 21 « Taxe sur la valeur ajoutée » (article 149 du Code des impôts de la Fédération de Russie), 24 « Impôt social unifié » (article 239 du Code des impôts de la Fédération de Russie), etc.

De plus, la possibilité de soumettre des déclarations fiscales sous forme papier est offerte sur la base de ce critère. Ceci est défini à l’article 80 du Code. Rappelons qu'en 2007, les contribuables dont le nombre moyen d'employés en 2006 ne dépassait pas 250 personnes avaient ce droit. Ceci est établi au paragraphe 6 Loi fédérale du 30 décembre 2006 n° 268-FZ. A partir du 1er janvier 2008, la limite sera de 100 personnes. Les autres contribuables doivent soumettre leurs déclarations de revenus à en format électronique, à moins qu'une procédure différente de présentation d'informations constituant un secret d'État ne soit prévue par la législation de la Fédération de Russie.

Nombre d'employés quotidien

L'effectif moyen de la période est calculé en fonction de l'effectif de chaque jour calendaire selon la feuille de temps de travail. (La résolution du Comité national des statistiques de Russie du 5 janvier 2004 n° 1 a approuvé les formulaires unifiés n° T-12 « Feuille de temps de travail et calcul des salaires » et n° T-13 « Feuille de temps de travail. »)

La liste des salariés pour chaque jour calendaire comprend les salariés avec lesquels un contrat de travail a été conclu et qui effectuent un travail permanent, temporaire ou saisonnier pendant un jour ou plus, notamment les propriétaires actifs de l'organisation. La liste des salariés pour chaque jour prend en compte ceux qui travaillent réellement et ceux qui sont absents du travail pour quelque raison que ce soit. Ceci est prévu au paragraphe 88 de la résolution n°69. Autrement dit, un salarié en vacances ou en déplacement professionnel est inclus dans la masse salariale de ces jours. Les travailleurs, y compris ceux employés à temps partiel, sont inclus dans la masse salariale dans son ensemble. Ceux qui, dans une organisation, perçoivent plus d'un salaire ou sont enregistrés comme travailleurs internes à temps partiel sont également comptés dans la masse salariale comme une seule personne (une unité entière).

Les travailleurs qui ne sont pas pris en compte dans le calcul sont répertoriés au paragraphe 89 de la résolution n° 69. Il s'agit des travailleurs externes à temps partiel, des salariés effectuant un travail sous contrat, etc.

Un salarié inscrit sur la masse salariale d'un organisme et ayant conclu un accord de droit civil avec elle est comptabilisé dans la masse salariale et la masse salariale moyenne une fois sur le lieu de son emploi principal.

Au 31 octobre 2007, l'organisation comprenait des salariés avec lesquels un contrat de travail était conclu :

— à temps plein — 150 personnes. Parmi ceux-ci sur ce moment 10 personnes sont en arrêt maladie, 3 personnes ont été envoyées les établissements d'enseignement pour une formation avancée en dehors du travail et recevoir une allocation à la charge de l'organisation, 1 personne a commis un absentéisme ;

— à temps partiel — 40 personnes;

- les travailleurs à domicile - 2 personnes.

14 personnes travaillent sous contrat. L'organisation a un seul propriétaire (fondateur), qui n'est pas un employé.

L'effectif au 31 octobre 2007 sera de 189 personnes. (150 personnes - 3 personnes + 40 personnes + 2 personnes). Les salariés envoyés en formation ne sont pas pris en compte dans ce cas (sous-paragraphe « e », paragraphe 89 de la Résolution n° 69).

Attention : le nombre de salariés inscrits sur la masse salariale est déterminé pour chaque jour calendaire du mois, y compris les jours fériés et week-ends chômés.

Calcul pour la période

L'effectif moyen est calculé sur la période. Pour déterminer le nombre moyen d'employés par mois, vous devez d'abord additionner les données sur la masse salariale pour chaque jour calendaire du mois, puis diviser le montant obtenu par le nombre de jours calendaires du mois. Par exemple, pour le mois d'octobre, le numéro de paie du 1er au 31, week-end compris, est récapitulé. Le résultat est divisé par 31. Le nombre est affiché en unités entières.

- les femmes en congé de maternité, les personnes en congé dans le cadre de l'adoption d'un nouveau-né directement depuis une maternité, ainsi qu'en congé supplémentaire pour s'occuper d'un enfant ;

- les salariés étudiant dans des établissements d'enseignement et qui étaient en congé supplémentaire sans solde, ainsi que ceux entrant dans des établissements d'enseignement qui étaient en congé sans solde pour passer les examens d'entrée conformément à la législation de la Fédération de Russie.

Par ailleurs, certaines catégories de salariés sont prises en compte de manière particulière dans le calcul de l’effectif moyen.

Ainsi, les personnes qui ne sont pas inscrites sur la liste de paie et qui sont embauchées pour travailler dans le cadre de contrats spéciaux avec organisations gouvernementales pour la mise à disposition de main-d'œuvre (personnel militaire et personnes purgeant des peines d'emprisonnement) sont pris en compte dans le nombre moyen d'employés en tant qu'unités entières sur la base des jours où ils se présentent au travail.

Employés salariés qui travaillent sur contrats de travail les temps partiels, les temps partiels sont inclus dans l'effectif moyen au prorata du temps travaillé. Le calcul peut être effectué de deux manières.

Méthode 1. Tout d'abord, le nombre total de jours-homme travaillés par ces employés est calculé. Pour ce faire, le nombre d'heures-homme travaillées au cours du mois de déclaration est divisé par la durée de la journée de travail en fonction de la durée de la semaine de travail (tableau 1).

Ensuite, le nombre moyen de travailleurs à temps partiel pour le mois de référence est déterminé en termes d'emploi à temps plein. Les jours-homme travaillés doivent être divisés par le nombre de jours ouvrables au cours d'un mois donné.

Méthode 2 (simplifiée). Les salariés sont décomptés pour chaque jour ouvrable au prorata du temps travaillé. La valeur obtenue est multipliée par le nombre de jours travaillés et divisée par le nombre de jours ouvrables dans le mois.

Une organisation avec une semaine de travail de 40 heures sur cinq jours compte trois employés à temps partiel. temps de travail(Tableau 2.).

Tableau 1. Heures d'ouverture

Tableau 2. Temps travaillé par les salariés à temps partiel en octobre 2007

Calculons le nombre moyen d'employés par mois de deux manières.

Méthode 1. Au cours du mois, les employés ont travaillé un total de 230 heures-personnes (16 heures-personnes + 76 heures-personnes + 138 heures-personnes). Total— 28,75 jours-personnes (230 heures-personne : 8 heures). L'effectif moyen en octobre est de 1,25 personne. (28,75 jours-personnes : 23 jours), où 23 jours est le nombre de jours ouvrables en octobre. En unités entières - 1 personne.

Méthode 2. Pour chaque jour ouvrable, ces salariés sont comptabilisés comme suit : A.N. Ivanov comme 0,25 personnes. (2 heures : 8 heures), V.I. Petrov - 0,5 personne. (4 heures : 8 heures), K.B. Sidorov - 0,75 personnes. (6 heures : 8 heures). Ensuite, les jours-homme du mois sont calculés : A.N. Ivanov - 2 jours-personnes (0,25 personnes x 8 jours), V.I. Petrov - 9,5 jours-personnes (0,5 personne x 19 jours), K.B. Sidorov - 17,25 jours-personnes. (0,75 personne x 23 jours).

Le nombre moyen en unités entières sera de 1 personne. [(2 personnes + 9,5 personnes + 17,25 personnes) : 23 jours].

Comme vous pouvez le constater, le résultat lors du calcul avec n'importe quelle méthode est le même.

Si les salariés à temps partiel étaient absents du travail (pour cause de maladie, de vacances, etc.) les jours ouvrables, les heures travaillées le jour ouvrable précédent sont incluses sous condition dans le nombre d'heures-homme travaillées.

Attention : le groupe considéré ne comprend pas certaines catégories de travailleurs qui, selon la loi, ont droit à des horaires de travail réduits. Il s'agit, par exemple, des travailleurs de moins de 18 ans, des travailleurs engagés dans des conditions de travail dangereuses, des femmes qui bénéficient de pauses supplémentaires pour nourrir leurs enfants, des femmes travaillant dans des zones rurales, les personnes handicapées des groupes I et II, ainsi que les personnes transférées au travail à temps partiel à l'initiative de l'administration (sans l'accord écrit des salariés). Ces salariés sont comptés comme une unité entière.

Les employés suivants travaillent chez Gamma LLC sous des contrats de travail :

— à temps plein (avec une semaine de travail de 40 heures sur cinq jours) — 10 personnes, dont 1 personne, du 1er octobre au 14 octobre, conformément à la loi, était en congé d'études sans solde ;

- pour 0,5 salaire (4 heures par jour) - 1 personne ;

- à horaires réduits - groupe handicapé I (35 heures par semaine).

Au total, l'organisation compte 12 personnes.

Tous les salariés sont inclus dans la masse salariale pour chaque jour calendaire. Lors du calcul de l'effectif moyen du 1er octobre au 14 octobre, un salarié qui était en congé d'études est exclu. Un salarié qui est tenu par la loi d'avoir une journée de travail réduite est pris en compte pour cet indicateur comme une unité entière. Pour un salarié à temps partiel, le calcul se fait séparément : 4 heures x 23 jours. : 8 jours : 23 jours = = 0,5 personne, où 23 jours est le nombre de jours ouvrables dans un mois. L'effectif pour octobre 2007 est indiqué dans le tableau. 3.

Ainsi, du 1er octobre au 14 octobre inclus, 10,5 personnes sont incluses dans la masse salariale moyenne, et du 15 octobre au 31 octobre - 11,5 personnes. Le nombre total est de 342,5 personnes. (10,5 personnes x 14 jours + 11,5 personnes x 17 jours). L'effectif moyen du mois en unités entières est de 11 personnes. (342,5 personnes : 31 jours), où 31 jours est le nombre de jours calendaires en octobre.

Tableau 3. Effectif moyen octobre 2007

date | Effectif | Y compris les salariés | Nombre de travailleurs à temps partiel pour calculer la masse salariale moyenne nombre | A inclure dans l'effectif moyen (gr.2 - gr.3 - gr.4 + gr.5) |

|

à temps partiel | non inclus dans l'effectif moyen |

||||

Le nombre moyen d'employés pour un trimestre est déterminé en additionnant le nombre moyen d'employés pour tous les mois d'activité de l'organisation au cours du trimestre et en divisant le montant obtenu par 3. Le calcul est effectué de la même manière pour n'importe quelle période de l'année.

Disons qu'une organisation doit déterminer le nombre moyen d'employés pour 9 mois de 2007. L'effectif moyen pour chaque mois de cette période est donné dans le tableau. 4.

Le nombre moyen d'employés de cette organisation pour les 9 mois de 2007 sera de 177 personnes. (1594 personnes : 9 mois).

Tableau 4. Nombre moyen d'employés par mois

Le nombre moyen d'employés pour l'année est déterminé en additionnant le nombre moyen d'employés pour tous les mois de cette année et en divisant le montant obtenu par 12.

L'organisation fonctionne à temps partiel

Le calcul du nombre moyen d'employés dans les organisations nouvellement créées ou ayant un travail à caractère saisonnier s'effectue de la même manière.

Alpha LLC a été enregistrée le 25 septembre 2007. Dans le tableau Le tableau 5 présente les données sur le nombre d'employés salariés du 25 septembre au 30 septembre. Supposons que tous les employés inscrits sur la liste de paie soient inclus dans le calcul de la masse salariale moyenne.

Lors de la détermination de l'effectif moyen du mois de septembre, il est nécessaire de diviser le montant obtenu par le nombre total de jours calendaires du mois, soit par 30, quel que soit le nombre de jours travaillés par l'entreprise. L'effectif moyen pour septembre sera de 5 personnes. (148 personnes : 30 jours).

Le nombre moyen d'employés pour le trimestre est déterminé en additionnant le nombre moyen d'employés pour les mois de travail du trimestre de déclaration et en divisant le montant obtenu par 3.

Reprenons la condition de l'exemple précédent et calculons l'effectif moyen du troisième trimestre 2007. Ce sera 2 personnes. (5 personnes : 3 mois).

Pour déterminer le chiffre pour 2007, vous devez additionner les données de tous les mois d'activité de l'organisation et diviser le montant obtenu par 12. Supposons que le nombre moyen d'employés d'Alpha LLC était de 52 personnes en octobre, 60 personnes en novembre, 66 personnes en décembre. Ainsi, l'effectif moyen sur l'année est de 15 personnes. [(5 personnes + 52 personnes + 60 personnes + 66 personnes) : 12 mois].

Effectif moyen

Dans certains cas, il est nécessaire de calculer non pas le nombre moyen d'employés, mais le nombre moyen d'employés. La restriction sur cet indicateur est établie pour les organisations qui ont le droit d'appliquer un système de fiscalité simplifié (clause 3 de l'article 346.12 du Code des impôts de la Fédération de Russie). Lors du calcul de l'impôt unique sur les revenus imputés pour certains types d'activités, le nombre de salariés est utilisé comme indicateur physique, défini comme la moyenne de chaque mois du calendrier nombre d'employés dans une organisation ou un entrepreneur individuel (article 346.27 du Code des impôts de la Fédération de Russie). En outre, l'un des critères de classification comme petite et moyenne entreprise est le nombre moyen d'employés. Les restrictions sur cet indicateur sont fixées par l'article 4 de la loi fédérale du 24 juillet 2007 n° 209-FZ.

L'effectif moyen comprend (article 86 de la résolution n°69) :

— nombre moyen d'employés;

— nombre moyen de travailleurs externes à temps partiel;

— le nombre moyen de salariés effectuant un travail sous contrat civil.

Rappelons que le travail externe à temps partiel est l'exécution par un salarié d'un travail rémunéré régulier aux termes d'un contrat de travail pendant son temps libre par rapport à son emploi principal pour un autre employeur. Le contrat de travail doit indiquer que l'employé travaille à temps partiel (article 282 du Code du travail de la Fédération de Russie).

La durée du travail à temps partiel ne dépasse pas 4 heures par jour. Les jours où le salarié est libre de son travail sur son lieu de travail principal responsabilités de travail, il peut travailler à temps partiel et à temps plein (poste). Au cours d'un mois (ou d'une autre période comptable), la durée du temps de travail ne doit pas dépasser la moitié de la durée normale mensuelle de travail (durée normale de travail pour une autre période comptable) établie pour la catégorie de salariés correspondante. C'est ce que précise l'article 284 du Code du travail.

Le nombre moyen de travailleurs externes à temps partiel est déterminé de la même manière que le nombre de travailleurs à temps partiel.

Le calcul du nombre moyen de personnes travaillant sous contrat civil est similaire au calcul du nombre moyen de salariés. Ces salariés sont comptés pour chaque jour calendaire en unités entières pendant toute la durée du contrat, quelle que soit la durée de versement de la rémunération. Le nombre de salariés du jour ouvrable précédent est pris en compte comme week-end ou jour férié (jour non ouvré). Le calcul ne prend pas en compte :

— entrepreneurs individuels sans éducation entité légale qui a conclu un contrat civil avec l'organisation et a reçu une rémunération pour le travail effectué et les services rendus ;

— les personnes non inscrites qui n'ont pas conclu d'accords de droit civil avec l'organisation.

CJSC Omega a conclu les accords contractuels suivants :

— avec un employé de l'organisme du 8 octobre au 12 octobre 2007;

- deux citoyens non salariés de l'organisme, du 1er octobre au 12 octobre et du 8 octobre au 25 octobre ;

- entrepreneur individuel du 1er octobre au 31 octobre.

Un employé d'une organisation n'est compté que dans le nombre moyen d'employés, entrepreneur individuel n'est pas non plus inclus dans le calcul du nombre moyen au titre des contrats civils.

Tableau 6. Nombre moyen d'employés de l'organisation pour chaque mois de 2007

Mois | Salaire moyennombre, personnes | Nombre moyen de personnes |

|

travailleurs externes à temps partiel | travailler sous des contrats de droit civil |

||

Pour le premier trimestre | |||

Pour le deuxième trimestre | |||

Pendant six mois | |||

Septembre | |||

Pour le troisième trimestre | |||

Dans 9 mois | |||

Pour le quatrième trimestre | |||

Ainsi, du 1er octobre au 7 octobre et du 15 octobre au 25 octobre, le nombre de personnes pour chaque jour calendaire était de 1 personne, du 8 au 12 octobre - 2 personnes, les 13 et 14 octobre - 2 personnes (le week-end, le nombre est pris égal au jour ouvrable précédent), du 26 octobre au 31 octobre - 0.

Le nombre total pour le mois est de 32 personnes.

Le nombre moyen par mois est de 1 personne. (32 personnes : 31 jours).

Pour déterminer le nombre moyen pour une période, il est nécessaire de résumer les données pour chaque mois de cette période et de diviser le montant obtenu par le nombre de mois.

En conclusion, nous calculerons le nombre moyen de tous les employés de l'organisation pour la période et remplirons le formulaire de déclaration, qui doit être soumis au bureau des impôts.

Delta LLC est passée à un système de fiscalité simplifié depuis 2007. Pendant la période d'application de ce régime particulier, le nombre moyen de salariés de l'entreprise pour la période fiscale (de déclaration) ne doit pas dépasser 100 personnes.

Les données sur le nombre d'employés de l'organisation sont présentées dans le tableau. 6.

A la fin du premier trimestre 2007, l'effectif moyen était de 92 personnes. [(262 personnes + 13 personnes) : 3 mois], pendant six mois - 98 personnes. [(517 personnes + 20 personnes + 50 personnes) : 6 mois], pendant 9 mois - 98 personnes. [(776 personnes + 22 personnes + + 81 personnes) : 9 mois], par an - 101 personnes. [(1065 personnes + 44 personnes + 106 personnes) : 12 mois]. L'entreprise perd le droit d'appliquer le régime fiscal simplifié à partir d'octobre 2007 et à partir du quatrième trimestre est obligée de calculer les impôts selon le régime général.

Avant le 20 janvier 2008, l'organisation doit soumettre des informations sur l'effectif moyen pour 2007 sous la forme approuvée par arrêté du Service fédéral des impôts de Russie du 29 mars 2007 n° MM-3-25/174@. Ce chiffre est de 89 personnes. (1065 personnes : 12 mois). Par conséquent, en 2008, l'organisation a le droit de soumettre des déclarations aux autorités fiscales sur papier. La base est le paragraphe 3 de l'article 80 du Code des impôts de la Fédération de Russie.

Les informations nécessaires pour remplir le formulaire sont indiquées dans le tableau. 7.

Tableau 7. Données pour remplir le formulaire

Une valeur telle que l'effectif moyen d'une organisation est suffisamment aspect important déclaration de l'organisation aux autorités fiscales.

L'indicateur ci-dessus pour la période que nous avons choisie peut être obtenu de la manière suivante : trouvez la somme du nombre moyen de salariés pour tous les mois de la période que nous avons sélectionnée, divisée par leur nombre total. Alors, le nombre moyen d'employés - comment calculer ?

Pour simplifier les calculs, nous divisons l'ensemble de l'algorithme de calcul en quatre étapes simples :

Alors commençons : nous devrons d’abord déterminer le nombre moyen d’employés à temps plein de l’organisation. Pour ce faire, vous devez décider qui leur appartient directement.

Au sens large, il s'agit de l'ensemble de tous les employés de l'organisation. Cela inclut également les employés qui se trouvent à ce moment-là, ainsi que les employés en voyage d'affaires.

Lors des calculs, les groupes d'employés suivants ne sont pas pris en compte :

- situé ;

- situé ;

- ceux en congé d'études sans solde ;

- les travailleurs à temps partiel (c'est-à-dire ceux qui travaillent, sous réserve d'un accord direct avec leur employeur, pas à temps plein ou pas pendant une semaine entière, à l'exception des salariés pour lesquels de telles réductions sont prévues au niveau législatif - par exemple, ceux qui travaillent dans des conditions de travail dangereuses).

Après avoir décidé de la base de calcul, nous procédons directement aux calculs - les jours ouvrables, le nombre est équivalent au nombre total d'employés de l'entreprise avec laquelle il existe des contrats de travail.

Pour les week-ends et vacances L'effectif moyen est calculé au dernier jour ouvrable précédant le jour chômé.

Formule de calcul du nombre moyen d'employés

Voyons comment calculer le nombre moyen d'employés par mois.

Voyons comment calculer le nombre moyen d'employés par mois.

Passons directement aux calculs eux-mêmes, en utilisant la formule :

Nombre moyen de travailleurs pleinement employés pour le mois = (nombre moyen de travailleurs pleinement employés le 1er jour du mois + nombre moyen de travailleurs pleinement employés le 2ème jour du mois +...+ nombre moyen de travailleurs pleinement employés le nième numéro mois)/nombre de jours calendaires dans un mois, où n est le dernier jour du mois.

Ainsi, après avoir reçu la première valeur pour une utilisation ultérieure au format des données requises, nous passons au deuxième point.

Lors de la deuxième étape, il est nécessaire de calculer le nombre moyen de travailleurs à temps partiel. Pour obtenir la valeur finale permettant de calculer cette valeur pour la période dont nous avons besoin, elle doit être calculée pour chaque mois.

Utilisons la formule :

Le nombre moyen de travailleurs à temps partiel par mois = la somme des heures travaillées au cours d'un mois / (durée d'une journée de travail normale (en heures) * nombre de jours de travail dans un mois).

Lors du calcul, vous devez également prendre en compte les jours ouvrables tombant dans la période congé de maladie ou un congé autorisé de ces employés. Ces jours comptent dans le nombre d'heures travaillées le dernier jour ouvrable précédant la survenance de l'un de ces événements.

Sur la base des résultats des calculs, vous pouvez calculer le nombre moyen d'employés par mois. Il sera égal à la somme du nombre moyen de travailleurs à temps plein pour le mois et du nombre moyen de travailleurs à temps partiel pour ce même mois.

Ainsi, la formule finale prend la forme suivante :

Effectif moyen de la période = (effectif moyen du 1er mois + effectif moyen du 2ème mois + effectif moyen du nième mois)/ nombre de mois dans la période,

où n est le dernier mois de la période sélectionnée.

Pour tous les calculs effectués, les résultats utilisant la méthode mathématique d'arrondi sont réduits à des unités entières.

Exemples de calcul

Maintenant que nous maîtrisons la matière théorique sur le calcul, essayons d’appliquer nos connaissances dans la pratique en considérant l’exemple suivant :

La durée de la semaine de travail dans l'organisation est de cinq jours ouvrables, huit heures par jour. Ensuite, choisissez n’importe quelle date, disons le 01/05/2015.

Selon les contrats de travail en vigueur, l'organisation emploie 45 personnes :

- 38 d'entre eux sont occupés pendant toute la journée de travail ;

- trois salariés effectuent un travail en tant que travailleurs externes à temps partiel ;

- quatre sont employés à temps partiel. En mai 2015, ils ont travaillé au total 406 heures pour l'ensemble du mois.

Depuis le 26 mai 2015, un employé a quitté l'organisation.

Disons que le mois de mai 2015 compte 15 jours ouvrables.

Maintenant que toutes les conditions nécessaires au calcul de la valeur souhaitée sont précisées, passons à sa recherche :

L'effectif moyen pour mai 2015 ressemblera à :

- Liste des salariés à temps plein :

— du 1er au 25 mai (25 jours) — 38 personnes ;

— du 26 mai au 31 mai (6 jours) — 37 personnes. - Le nombre moyen de travailleurs à plein emploi pour juin sera de 32,96 personnes. 25 jours * 38 personnes + 6 jours x 37 personnes) / 31 jours = 32,96 personnes.

- Le nombre moyen de travailleurs à temps partiel sera de 406 heures / (8 heures x 15 jours = 3,38 personnes.

- L'effectif moyen de l'ensemble des salariés pour mai 2015, compte tenu des arrondis, sera de 36 personnes (32,96 + 3,38).

La capacité d'analyser et de calculer des indicateurs clés fait partie intégrante des qualités des managers modernes à tous les niveaux. Cet article reconstituera la réserve de connaissances théoriques destinées à application pratique, sur un indicateur aussi important de l’activité vitale de l’organisation que le nombre moyen d’employés.

Selon le paragraphe 7 de l'article 5 de la loi n° 268-FZ du 30 décembre 2006, chaque chef d'entreprise, qu'il s'agisse d'un entrepreneur individuel ou d'un chef de société à responsabilité limitée, doit soumettre des informations sur le nombre moyen d'employés au service des impôts du lieu d'enregistrement de l'organisation. Dans l'article ci-dessous, nous essaierons d'expliquer en détail comment calculer le nombre moyen d'employés, car depuis 2007, absolument tous les entrepreneurs doivent soumettre de telles informations, même ceux qui n'ont pas un seul employé dans leur effectif (en l'occurrence, en le formulaire de déclaration dans le chapitre correspondant, ils écrivent simplement zéro).

Effectif moyen - formule de calcul

L'effectif moyen des salariés est calculé pour une année civile pour toute entreprise : qu'elle soit nouvellement créée ou en activité depuis plusieurs années. Pour un calcul correct, calculez d'abord l'effectif moyen du mois. La formule de calcul de l'effectif moyen de l'année est la suivante : (effectif moyen (TAF) pour janvier + AFR pour février + AFR pour mars + AFR pour avril + AFR pour mai + AFR pour juin + AFR pour juillet + AFR pour août + AFR pour septembre + NBR pour octobre + NBR pour novembre + NBR pour décembre) : 12 = NBR pour l'année.

Calcul du nombre moyen d'employés par mois

La formule pour le nombre moyen d'employés ressemble à ceci : la somme du nombre moyen de salariés à temps plein pour chaque jour calendaire du mois / nombre de jours calendaires dans un mois = nombre moyen de salariés à temps plein (par mois). Parallèlement, le calcul du nombre moyen d'employés prend également en compte les jours fériés et les week-ends, le nombre d'employés ces jours-là étant considéré comme égal à celui du dernier jour ouvrable précédent. Sont également pris en compte les salariés en vacances, en congés, en déplacement professionnel ou en traitement (avec arrêt maladie).

Calcul de l'effectif moyen du trimestre

Le nombre moyen d'employés pour un trimestre est calculé en additionnant le nombre moyen d'employés pour chaque mois du trimestre puis en divisant le montant obtenu par trois.

Arrondi de l'effectif moyen

Il arrive souvent lors des calculs que le total ressorte à un nombre fractionnaire. Bien entendu, personne ne fournira au fisc des informations selon lesquelles l'entreprise emploie un creuseur et demi, le nombre obtenu doit donc être arrondi. Mais comment arrondir correctement le nombre moyen ? Souviens-toi cours d'école mathématiques, selon le même principe :

- s'il y a un nombre cinq ou un nombre supérieur après la virgule décimale, un est ajouté au nombre entier, les signes après la virgule décimale sont supprimés ;

- S'il y a un chiffre quatre ou un chiffre plus petit après la virgule décimale, l'entier reste inchangé et les décimales sont supprimées.

Règles de calcul du nombre moyen d'employés

Le calcul du nombre moyen d'employés est effectué par l'entrepreneur (ou plutôt le comptable de l'entreprise) de manière indépendante et soumis au service des impôts sous la forme KND 1110018. Le formulaire a été approuvé par arrêté du Service fédéral des impôts du mois de mars. 29, 2007 n° MM-3-25/174 « Sur l'approbation du formulaire d'information sur le nombre moyen de salariés pour l'année civile précédente. » Dans la lettre du Service fédéral des impôts de Russie du 26 avril 2007 n° CHD-6-25/353, vous pouvez voir recommandations détaillées en remplissant le formulaire lui-même.

Calcul de l'effectif moyen 2012-2013

Le calcul de l'effectif moyen pour l'année civile 2012 afin de le soumettre au service des impôts avant le 20 janvier 2013 doit porter sur les mois de janvier 2012 à décembre 2012. Il existe une méthode pratique pour calculer le nombre moyen d'employés : on compte d'abord les employés travaillant à temps plein, puis ceux travaillant à temps partiel. Ils additionnent la somme du premier et du deuxième et calculent ainsi chaque mois, puis l'année. Essentiellement, calculer des informations sur le nombre moyen d'employés d'une entreprise n'est pas si compliqué : il suffit de déterminer avec précision le nombre moyen d'employés qui doivent être pris en compte.

Personnes qui ne sont pas incluses dans le nombre moyen

Il est à noter que le calcul de l'effectif moyen de l'année ne comprend pas :

- les travailleurs externes à temps partiel ;

- les personnes avec lesquelles une convention étudiante a été conclue pour formation professionnelle avec versement d'une allocation pendant la période d'apprentissage ;

- les propriétaires de cette organisation qui n'ont pas reçu de salaire ;

- avocats;

- personnel militaire;

- les femmes en congé de maternité, les personnes en congé supplémentaire pour soins d'enfants ;

- les salariés qui ont étudié dans des établissements d'enseignement et qui étaient en congé supplémentaire sans solde, ainsi que ceux qui sont entrés dans des établissements d'enseignement et qui étaient en congé sans solde pour passer leurs examens d'entrée ;

- les employés qui ont effectué des travaux dans le cadre de contrats civils ;

- les employés qui ont été envoyés travailler dans un autre pays ;

- les employés envoyés par des organisations étudier dans des établissements d'enseignement en dehors du travail, recevant une bourse aux frais de ces organisations ;

- les salariés qui ont présenté une lettre de démission et ont arrêté de travailler avant l'expiration du délai de préavis ou qui ont arrêté de travailler sans en avertir l'administration elle-même.

Calcul du nombre moyen de travailleurs externes à temps partiel

Comme mentionné ci-dessus, les travailleurs externes à temps partiel ne sont pas pris en compte dans l'effectif moyen de l'entreprise. Ils sont répertoriés à leur lieu de travail principal. Vous devez vous rappeler si un employé reçoit deux taux, un taux et demi ou moins d'un dans une organisation ou s'il est enregistré comme travailleur interne à temps partiel, cela compte pour une personne (unité entière).

La procédure de calcul du nombre moyen de salariés à temps partiel

Les travailleurs qui travaillent à temps partiel sont comptabilisés dans l'effectif moyen au prorata du temps travaillé. Il ne faut pas oublier que le nombre moyen est déterminé en unités entières. Si, par exemple, vous avez deux employés travaillant le même nombre de journées de quatre heures, ils sont comptés comme une personne (une unité) travaillant une journée de huit heures. Mais généralement dans les entreprises (en particulier les grandes), le nombre d'heures de travail à temps partiel et le nombre de jours travaillés par ces employés ne coïncident pas si facilement. Par conséquent, le nombre moyen d'employés d'une telle entreprise est déterminé à l'aide de la méthode pratique suivante formule : Nombre total d'heures de travail travaillées par mois : durée de la journée de travail : nombre de jours ouvrés selon le calendrier du mois de reporting = nombre moyen de salariés à temps partiel. La durée de la journée de travail est calculée en fonction de la durée de la semaine de travail. Par exemple, si la semaine de travail est de quarante heures, la journée de travail sera égale à huit heures (40:5) ; si la semaine de travail est de vingt-quatre heures, la journée de travail sera égale à 4,8 heures (24:5).

Un exemple de calcul du nombre moyen d'employés

Le nombre d'employés de l'organisation du 1er au 15 mai était de 100 personnes et du 16 au 30 mai de 150 personnes. En mai, deux femmes étaient en congé de maternité. Tous les employés de l'organisation sont embauchés à temps plein depuis mai. Afin de calculer l'effectif moyen du mois de mai, il faut exclure de la masse salariale les deux femmes susmentionnées. Ainsi, l'effectif moyen pour le mois (mai) sera : 15 jours x (100 personnes - 2 personnes) + (150 personnes - 2 personnes) x 15 jours = 3690 personnes. L'effectif moyen pour mai sera de : 3690 personnes : 31 jours = 119 032 personnes. Le chiffre obtenu doit être arrondi à un nombre entier, nous obtenons 119 personnes. Le nombre moyen d'employés d'une entreprise pour une période quelconque est calculé de la même manière.