Miten keskimääräinen työntekijöiden määrä lasketaan? Keskimääräisen työntekijöiden lukumäärän laskentamenettely

Kuinka laskea vuoden keskimääräinen henkilöstömäärä - tämä kysymys tulee erityisen tärkeäksi vuoden lopussa, ennen pakollisen henkilöstöraportin lähettämistä. Miksi työntekijöiden määrä pitää laskea? Miten ja millä kaavalla lasketaan keskimääräinen henkilöstömäärä päivässä, kuukaudessa ja vuodessa? Tarkastellaan tällaisten laskelmien ominaisuuksia alla olevassa materiaalissa.

Miksi luku lasketaan?

Keskiarvon laskeminen palkkalaskelma vuoden työntekijöitä tarvitaan paitsi vuosittaisten tietojen toimittamiseen liittovaltion verovirastolle. Keskimääräinen henkilöstömäärä (ASH) on mittari, jonka avulla veronmaksaja voi määrittää, onko hänellä mahdollisuus:

- pitää itseäsi pienyrityksenä (24. heinäkuuta 2007 nro 209-FZ annetun lain "Pienten… kehittämisestä" 2 alakohta, kohta 1.1, 4 §);

- suorittaa yksinkertaistettua kirjanpitoa ja luoda yksinkertaistettuja kirjanpitotietoja (6. joulukuuta 2011 päivätyn kirjanpitolain 6 §:n 402-FZ pykälä 4);

- toimittaa raportit liittovaltion veroviranomaisille ja sosiaalivakuutusrahastolle paperilla (Venäjän federaation verolain 80 artiklan 3 kohta, 431 artiklan 10 kohta, pakollisesta sosiaalivakuutuksesta annetun lain 24 §:n 1 momentti. .” päivätty 24. heinäkuuta 1998 nro 125-FZ);

- laatia yksi poikkeuksista sellaisten rajoitusten osalta, jotka eivät salli yksinkertaistetun verojärjestelmän tai UTII:n käyttöä (Venäjän federaation verolain 14 kohta, 3 kohta, 346.12 artikla, 2 alakohta, 2.2, 346.26 artikla) ;

- käyttää vapautusta arvonlisäverosta, kiinteistöverosta ja maaverosta (Venäjän federaation verolain 2 alakohta, 3 kohta, 149 artikla, 3 momentti, 381 artikla, 5 kappale, 395 artikla);

- soveltaa alennettuja tariffeja vakuutusmaksuihin (Venäjän federaation verolain 427 §:n 5 kohta);

- älä veloita poistoja tietokonelaitteista (Venäjän federaation verolain 259 §:n 6 kohta);

- sisällyttää voittokuluihin vammaisten sosiaaliturvakustannukset (Venäjän federaation verolain 38 alakohta, 1 kohta, 264 §).

Osa listatuista mahdollisuuksista koskee työnantajia, joiden työntekijöiden joukossa on vammaisia, ja vammaisten lukumäärän osuus koko sosiaalisesta pääomasta riippuu siitä, onko näiden etuuksien soveltaminen työnantajan käytettävissä. Mutta tällaisen osuuden laskemiseksi on tarpeen laskea erikseen vammaisten SSC samalle ajanjaksolle kuin yleinen SSC.

Lisäksi SSC voidaan laskea erikseen oikeushenkilön osastoille, kun se on mukana määritettäessä osuutta, joka on tarpeen erilliselle divisioonalle kuuluvan voiton osuuden laskemiseksi (Venäjän federaation verolain 288 §:n 2 kohta). .

Siten vuoden keskimääräinen henkilöstömäärä on varsin tärkeä arvo, ja kysymys siitä, miten lasketaan vuoden keskimääräinen henkilöstömäärä, on otettava vakavasti.

Lue, mikä on keskimääräinen työntekijämäärä vuodessa.

Kaavat vuoden ja kuukauden keskimääräisen henkilöstömäärän laskemiseen

Miten lasketaan keskimääräinen työntekijämäärä vuodessa? Tarpeeksi yksinkertainen. On tarpeen laskea yhteen vuoden kullekin kuukaudelle lasketut MSS:n numerot ja jakaa kokonaissumma 12:lla. Ei ole väliä, että työnantajan vuosi voi olla keskeneräisen työn jakso, eli nolla kuukausiarvoa MSS lasketaan myös yhteen, ja nimittäjä on aina 12.

Siten saadaksesi vastauksen kysymykseen, kuinka saada selville vuoden keskimääräinen työntekijöiden määrä, sinun on selvitettävä, kuinka kuukauden keskimääräinen työntekijöiden lukumäärä lasketaan.

Kaavat vuoden ja kuukauden keskimääräisen henkilöstömäärän laskentaan on annettu Rosstatin 22.11.2017 antamalla määräyksellä nro 772 hyväksytyssä tilastoraportointilomakkeen P-4 täyttöohjeissa. Tämä lomake korvasi aiemmin käytetyn tilastolomakkeen T-1, jonka täyttöohjeiden käyttöä henkilöstötietojen laskemiseen suositeltiin Venäjän federaation liittovaltion verohallinnon 26.4.2007 päivätyssä kirjeessä nro CHD-6- 25/353@, myönnetty SSC:n raporttilomakkeen hyväksymisen yhteydessä, toimitetaan vuosittain liittovaltion veroviranomaiselle (Venäjän federaation liittovaltion verohallinnon määräys 29. maaliskuuta 2007 nro MM-3-25/ 174@).

Kuukausikeskiarvon laskentakaava on myös hyvin yksinkertainen: sinun on laskettava yhteen kuukauden jokaisen kalenteripäivän palkkanumerot (nolla-arvot sisällytetään myös laskelmaan) ja jakaa ne kokonaismäärä kalenteripäivät vastaava kuukausi. Viikonloppuja varten päivänumero otetaan sitä edeltävän arkipäivän tietojen mukaan.

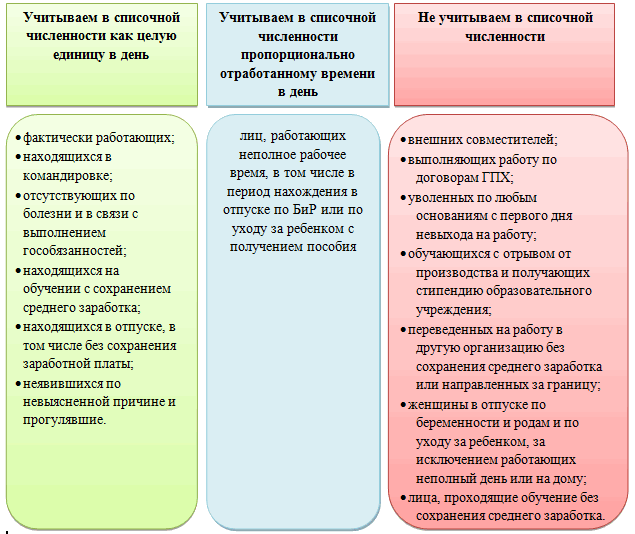

Mikä on henkilöstömäärä? Se määräytyy työaikalomakkeen tietojen mukaan syöttämällä siihen tiedot tilitetyistä henkilöistä tietyt säännöt. Ja tämä menettely on vaikein koko MSS:n laskentaprosessista.

Kuinka laskea päivittäinen vahvuus

Päivittäiseen henkilöstömäärään tulee välttämättä sisällyttää työntekijät, jotka todella ovat työpaikallaan. Niiden lisäksi siihen tulee kuitenkin sisällyttää myös joukko poissa olevia työntekijöitä. Niiden luettelo on melko laaja. Mahdollisimpia tilanteita ovat mm.

- työmatkoilla (työmatkat);

- etätyöpaikalla;

- lomilla ja vapaa-ajalla;

- sairaslomalla;

- lepopäivänä työaikataulun mukaisesti;

- keskeytyksettä suoritetuista opinnoista.

Lisäksi osa-aikaiset työntekijät voivat olla poissa tiettyinä päivinä. Jos tällaisen järjestelmän soveltamista ei määrätä lakisääteisistä vaatimuksista tai työnantajan aloitteesta, hänen kanssaan työssäolo on otettava huomioon suhteessa työntekijän tosiasiallisesti työskentelemään aikaan. Muissa tapauksissa jokainen työntekijä lasketaan yhdeksi kokonaiseksi yksiköksi 1 päiväksi.

Mutta siellä on myös luettelo henkilöistä, joita ei voida ottaa huomioon päivittäisessä palkassa SCN:n laskennassa. Se viittaa:

- Osa-aikaisille.

- Toteutetaan GPC-sopimusten mukaisesti.

- Työn ulkopuolella opiskelevat opiskelijat.

- Äitiys- tai hoitovapaalla olevat, lukuun ottamatta osa-aikaisesti tai kotoa käsin työskenteleviä työntekijöitä. Mukaan ohjeet Rosstat nro 772, ne on sisällytettävä SSC:n laskelmaan.

Lue vaiheista, joihin SSC:n laskentaprosessi jakautuu, jos siihen on eri sääntöjen mukaan sisällytetty työntekijöitä."4-FSS:n laskema keskimääräinen henkilöstömäärä (vivahteita)" .

Mistä saa selville, kuka ja miten otetaan huomioon henkilöstölaskelmissa

Siten päivittäisen henkilöstömäärän laskeminen SSC:tä varten edellyttää työntekijöiden alustavaa jakamista sopiviin ryhmiin:

- tuntematon;

- lasketaan kokonaiseksi yksiköksi;

- vaativat mittasuhteiden laatimista työajan huomioon ottamiseksi.

Mistä näen täydelliset luettelot kuhunkin ryhmään luokitelluista henkilöistä? Tällaisissa luetteloissa on sama asiakirja, joka hyväksyi P-4 tilastollisen raportointilomakkeen ja ohjeet sen täyttämiseen. Eli Rosstatin määräyksessä nro 772.

Samasta asiakirjasta löydät digitaalisia esimerkkejä osa-aikatyön kirjanpidosta sekä näytteitä MSS:n laskelmista kuukaudelta (osa-aikatyö mukaan lukien) ja vuodelta.

Esimerkkejä MSS:n laskemisesta ja niiden selitykset löytyvät materiaalistamme "Kuinka lasketaan keskimääräinen työntekijöiden lukumäärä?" .

Tulokset

Vuoden keskimääräisen työntekijöiden määrän laskeminen on kuvattu yksityiskohtaisesti (esimerkein) Rosstatin laatimassa asiakirjassa (tilaus nro 772, 22. marraskuuta 2017). Laskentaprosessi on jaettu useisiin vaiheisiin: päivittäisen palkkasumman kirjaaminen vahvistettujen sääntöjen mukaisesti, kuukausikeskimäärän laskeminen siitä kaavan avulla, vuosikeskiarvon laskeminen kuukausikeskiarvojen aritmeettisen keskiarvon sääntöjen mukaisesti.

Suurin osa mukana toimitetuista asiakirjoista veropalvelu, kannattaa korostaa keskimääräistä työntekijöiden määrää. Se tarjoillaan vuosittain tammikuun 20. päivään asti. Voit laskea sen yksinkertaisilla kaavoilla, kun sinulla on työaikalomake kädessä ja tiedät tämän arvon laskemisen ominaisuudet.

Määritelmä

Keskimääräinen henkilöstömäärä– yrityksen palveluksessa olevien keskimääräinen määrä tietyllä ajanjaksolla. Tätä arvoa käytetään joissakin verotuksen toiminnoissa sekä tilastollisessa analyysissä ja kirjanpidossa. Organisaatio laskee sen suoraan tietylle ajanjaksolle, yleensä vuodelle, mutta joissakin tapauksissa - kuukausi tai useita kuukausia, neljännes.

Pääasiallinen asiakirja, jonka perusteella kaikki laskelmat tehdään, on luettelo yrityksessä työskennelleistä henkilöistä sinä ajanjaksona, jolta raportti toimitetaan.

Nykyisen lainsäädännön mukaan yksittäisten yrittäjien ja järjestöjen johtajien on toimitettava vuosittain verovirastolle tiedot SSC:stä. viime vuonna. Nämä tiedot otetaan huomioon etuuksia vahvistettaessa ja niitä käytetään lainmukaisuuden tarkistamiseen. työlaki yritys.

Laskentamenetelmä on kuvattu yksityiskohtaisesti Rosstatin määräyksessä nro 278, joka hyväksyttiin 12. marraskuuta 2008.

Ketkä kuuluvat SSC:hen?

Yrityksen SSC sisältää:

- Työsopimuksella palkatut henkilöt, jotka tekevät sekä vakinaista että määräaikaista työtä;

- Työssäkäyvät omistajat, jotka saavat palkkaa yrityksestä.

Henkilöt, jotka eivät sisälly SSC:hen

Laskelmat eivät sisällä laskelmissa seuraavia:

- Osa-aikatyöntekijät tai ns. ulkopuoliset osa-aikatyöntekijät;

- Naiset sisään äitiysloma;

- palkattomalla opintovapaalla olevat henkilöt;

- Henkilöt, jotka ovat tehneet yrityksen kanssa siviilisopimuksen työn suorittamisesta;

- Henkilöt, jotka on ohjattu tilauksesta toiseen työpaikkaan tämän yrityksen ulkopuolelle;

- Työntekijät, jotka on siirretty työskentelemään ulkomailla (esimerkiksi yrityksen ulkomaiseen sivuliikkeeseen);

- Asianajajat;

- Harjoittelijat ja opiskelijat, jotka saavat stipendiä maksuna;

- Yrityksen omistajat, jos he eivät ole palkattuja työntekijöitä eivätkä saa palkat;

- Ne, jotka kirjoittivat sovintohakemuksen tahdosta ja työntekijät, jotka eivät ilmesty töihin riippumatta siitä, onko hakemus allekirjoitettu vai ei;

- Osa-aikaiset työntekijät. Poikkeuksena on, että tämä kesto on säädetty laissa. Esimerkiksi työskentely "haitallisella" alalla.

On muistettava, että osa-aikatyöntekijät otetaan huomioon laskelmissa korkotasossa (0,5, 0,75).

Vastuuhenkilö

Raportin laatii joko suoraan yrittäjä, yrityksen omistaja tai pääkirjanpitäjä. Tämän jälkeen tiedot syötetään KND-lomakkeelle 1110018. Voit lähettää valmiin raportin verotoimistolle joko postitse tai henkilökohtaisesti.

Kaavat

Laskennassa otetaan huomioon listalla olevien työntekijöiden määrä, joka otetaan suoraan työaikalomakkeesta. Tämä luku tietyltä päivältä vastaa niiden ihmisten kokonaismäärää, jotka menivät töihin tai olivat sairaslomalla tai lomalla. Samalla on muistettava, kuka otetaan huomioon laskettaessa SCH:ta ja kuka ei.

Esimerkiksi yritys työllistää 30 henkilöä. 30. kesäkuuta alkaen Ivanova I.I. on äitiyslomalla, ja Petrov A.A. on 0,75. Laskennassa huomioon otettava henkilöstömäärä 30. kesäkuuta on siis 28,75.

Poissaolopäivien luku on sama kuin viikonloppuja tai pyhäpäiviä edeltävänä työpäivänä.

Esimerkiksi perjantaina yrityksen listalla oli 25 henkilöä, mikä tarkoittaa, että viikonloppuna myös 25.

Laskemista varten sinun on laskettava kuukausittain MSS kuukauden ajan. Käytämme kaavaa:

SChm = (SCh1+SCh2+…+SChpsm)/Kdm, missä:

SSChm – kuukausittain MSS;

SCh1… SChpsm – määrättynä päivänä töihin menneiden työntekijöiden lukumäärä. On syytä muistaa, että kaikkia työntekijöitä ei voida ottaa huomioon laskelmissa;

Kdm– kuukauden pituus päivinä.

Otetaan esimerkiksi maaliskuun MPV-laskenta. 1. - 15. päivänä työskennellyt ja laskelmassa olevat työntekijät olivat 89 henkilöä. 16. päivänä Avatseva A.P. jäi äitiyslomalle, Ivanov I.I. Kirjoitin lausunnon omasta tahdostani ja huolimatta siitä, että johto ei allekirjoittanut sitä, lakkasin käymästä töissä. 18. päivänä palkattiin asianajaja A.I. Ivanov. ja kirjanpitäjä Antonov V.I. 0,5 panoksella.

Näin ollen 1. maaliskuuta - 15. maaliskuuta yrityksessä työskenteli 89 henkilöä, 16 - 18 - 87 henkilöä, 18 - 31 - 87,5, koska asianajajaa ei ole otettu huomioon laskelmissa, ja Antonova V.I. työskentelee osa-aikaisesti.

SSChm= ((15*89) + (87*2)+(87,5*14))/31=(1335+174+1225)/31= 88,19. Pyöristämme saadun arvon kokonaislukuun ja saamme 88 henkilöä.

Siksi MSN on 88 henkilöä.

Vuotuisella MSS:llä on seuraava kaava:

SSChg = (SSCh1+SSCh2+… +SSCh12)/12, jossa:

SSChg– vuotuinen matkaviestintäpalvelu;

SSCH1… SSCH12– MSS joka kuukausi;

12 – kuukausien lukumäärä vuodessa.

Esimerkiksi marraskuun yrityksessä keskimääräinen työvoimakustannus kolmen ensimmäisen kuukauden aikana on 156 henkilöä, neljän seuraavan kuukauden aikana 125 henkilöä, kolmen viimeisen kuukauden aikana 135 henkilöä, elokuuta 176, syyskuuta 145 henkilöä.

Vuoden SCH "Nove" on:

SSChg = (156+156+125+125+125+156+135+135+135+176+145+125)/12=1694/12 = 141,16.

Tämä luku tulee pyöristää lähimpään kokonaislukuun matemaattisten lakien mukaan. Koska desimaalipilkun jälkeinen luku on alle 5, on vuoden keskimääräinen henkilömäärä 141 henkilöä.

Erikoislaskentatapaukset

Jos yritys avattiin vuoden puolivälissä tai lopussa, vuosikertomusta toimitettaessa on tarpeen laskea MPV edellä kuvattujen kaavojen mukaisesti. Lisäksi yrityksen avauspäivästä huolimatta jopa kuukaudessa työskennelleiden kokonaismäärä jaetaan 12:lla.

Esimerkiksi organisaatio “Ikkunat ja Ovet” avattiin 1. joulukuuta. Keskimääräinen henkilöstömäärä on 144 henkilöä. Vuoden keskimääräinen palkkasumma = 144/12 = 12 henkilöä.

Tietojen toimittamisen määräajat

Venäjän federaation verolain 80 artiklan 3 kohdan mukaan tiedot aiemmin avattujen yritysten keskimääräisestä työntekijöiden lukumäärästä on toimitettava ennen kunkin vuoden tammikuun 20. päivää.

Äskettäin rekisteröityjen tai uudelleen organisoitujen yritysten on toimitettava tiedot avaamis- tai uudelleenjärjestelypäivää seuraavan kuukauden 20. päivään mennessä.

Esimerkiksi Doors and Windows -yritys avattiin 28. elokuuta, joten niiden on toimitettava tiedot 20. syyskuuta mennessä.

Tiedot toimitetaan organisaation tai yksittäisen yrittäjän rekisteröintipaikan veropalveluun.

Sakot

SSC:tä koskevien tietojen antamismenettelyn rikkominen johtaa 1 momentin mukaiseen vastuuseen. 126 NK:

- Tietojen toimittamatta jättäminen - sakko 200 ruplaa;

- Myöhäinen tietojen toimittaminen - sakko 300-500 ruplaa.

Video: SSC:n valmistelu ja lähettäminen 1C:ssä

Keskimääräisen henkilöstömäärän laskennan suorittaa yrityksen johtaja tai kirjanpitäjä työaikalomakkeen perusteella ja lähettää sen verottajalle vuosittain ennen tammikuun 20. päivää.

Työntekijöiden määrää laskettaessa tulee noudattaa Rosstatin 20. marraskuuta 2006 antamaa päätöstä nro 69 (jäljempänä päätös nro 69). Siinä esitetään yksityiskohtaisesti menettely organisaation palkkalistan numeron määrittämiseksi ja kokonaismäärä kaikki työntekijät, mukaan lukien ulkopuoliset osa-aikatyöntekijät ja siviilisopimusten alaiset työntekijät.

Keskimääräinen henkilöstömäärä

Periaatteessa kirjanpitäjä laskee keskimääräisen työntekijöiden määrän. Esimerkiksi yhdessä vaihtoehdoista laskea voitto-osuus erilliset yksiköt, sinun on määritettävä tietty painovoima keskimääräinen työntekijöiden lukumäärä (Venäjän federaation verolain 288 artikla). Tätä indikaattoria käytetään myös luvuissa 21 "Arvonlisävero" (Venäjän federaation verolain 149 artikla), 24 "Yhdistetty sosiaalivero" (Venäjän federaation verolain 239 artikla) jne.

Lisäksi tämän kriteerin perusteella tarjotaan mahdollisuus toimittaa veroilmoitukset paperimuodossa. Tämä määritellään koodeksin 80 artiklassa. Muistakaamme, että vuonna 2007 tämä oikeus oli verovelvollisilla, joiden keskimääräinen henkilöstömäärä vuonna 2006 ei ylittänyt 250 henkilöä. Tästä säädetään 6 kohdassa Liittovaltion laki päivätty 30. joulukuuta 2006 nro 268-FZ. 1.1.2008 alkaen raja on 100 henkilöä. Muiden verovelvollisten on toimitettava veroilmoitukset osoitteeseen sähköisessä muodossa, ellei Venäjän federaation lainsäädännössä säädetä erilaisesta valtiosalaisuuksia muodostavien tietojen esittämismenettelystä.

Päivittäinen työntekijämäärä

Kauden keskimääräinen henkilöstömäärä lasketaan kunkin kalenteripäivän työntekijämäärän perusteella työaikalomakkeen mukaan. (Venäjän valtion tilastokomitean 5. tammikuuta 2004 antama päätös nro 1 hyväksyi yhtenäiset lomakkeet nro T-12 ”Työaikalomake ja palkanlaskenta” ja nro T-13 ”Työaikalomake”.)

Jokaisen kalenteripäivän työntekijäluettelossa on mukana työntekijät, joiden kanssa on tehty työsopimus ja jotka tekevät yhden tai useamman päivän vakinaista, määräaikaista tai kausityötä, erityisesti organisaation työskentelevät omistajat. Jokaisen päivän työntekijäluettelossa otetaan huomioon tosiasiallisesti työskentelevät ja jostain syystä poissa olevat. Tästä säädetään päätöksen nro 69 kohdassa 88. Toisin sanoen lomalla tai työmatkalla oleva työntekijä sisällytetään näiden päivien palkkaan. Työntekijät, mukaan lukien osa-aikaiset, sisältyvät palkkalistoihin kokonaisuutena. Myös ne, jotka yhdessä organisaatiossa saavat useampaa kuin yhtä palkkaa tai ovat rekisteröityneet sisäisiksi osa-aikatyöntekijöiksi, lasketaan palkkalaskelmaan yhdeksi henkilöksi (koko yksikkö).

Työntekijät, joita ei oteta huomioon laskennassa, on lueteltu päätöksen nro 69 kohdassa 89. Näitä ovat ulkopuoliset osa-aikatyöntekijät, sopimustyötä tekevät työntekijät jne.

Työntekijä, joka on organisaation palkalla ja on tehnyt sen kanssa siviilioikeudellisen sopimuksen, lasketaan palkka- ja keskimääräiseen palkkaan kerran päätyöpaikallaan.

Organisaatiossa oli 31.10.2007 alkaen työntekijöitä, joiden kanssa solmittiin työsopimus:

- kokopäiväinen - 150 henkilöä. Näistä päällä Tämä hetki 10 henkilöä on sairauslomalla, 3 henkilöä on lähetetty koulutusinstituutiot työn ulkopuoliseen jatkokoulutukseen ja stipendin saamiseen organisaation kustannuksella, 1 henkilö syyllistyi poissaoloon;

— osa-aikainen — 40 henkilöä;

- kotityöntekijät - 2 henkilöä.

Työsuhteessa työskentelee 14 henkilöä. Organisaatiolla on yksi omistaja (perustaja), joka ei ole työntekijä.

Henkilöstömäärä 31.10.2007 on 189 henkilöä. (150 henkilöä - 3 henkilöä + 40 henkilöä + 2 henkilöä). Koulutukseen lähetettyjä työntekijöitä ei tässä tapauksessa oteta huomioon (päätöslauselman 69 kohta 89 e).

Huomioi: palkansaajamäärä määräytyy kuukauden kullekin kalenteripäivälle, mukaan lukien vapaapäivät ja viikonloput.

Laskelma kaudelle

Keskimääräinen henkilöstömäärä lasketaan kaudelle. Keskimääräisen kuukausittaisen työntekijämäärän määrittämiseksi sinun on ensin laskettava palkkalistan tiedot kunkin kuukauden kalenteripäivän osalta ja jaettava sitten saatu summa kuukauden kalenteripäivien määrällä. Esimerkiksi lokakuulle summataan palkanlaskennan numero 1. - 31. päivä, mukaan lukien viikonloput. Tulos jaetaan 31:llä. Luku näytetään kokonaisina yksiköinä.

- äitiysvapaalla olleet naiset, henkilöt, jotka olivat lomalla vastasyntyneen lapsen adoption yhteydessä suoraan äitiyssairaalasta sekä lapsen hoitoon lisävapaalla;

- oppilaitoksissa opiskelevat ja palkattomalla lisävapaalla olevat työntekijät sekä oppilaitoksiin tulevat työntekijät, jotka olivat palkattomalla lomalla pääsykokeisiin Venäjän federaation lainsäädännön mukaisesti.

Lisäksi jotkin työntekijäryhmät otetaan erityisellä tavalla huomioon keskimääräistä henkilöstömäärää laskettaessa.

Näin ollen henkilöt, jotka eivät ole palkkalistoilla ja palkattiin työskentelemään erityisillä sopimuksilla valtion järjestöt työvoiman tarjoamisen osalta (sotilashenkilöstö ja vankeusrangaistusta suorittavat) huomioidaan keskimääräisessä työntekijämäärässä kokonaisina yksikköinä työhön ilmoittautumispäivien perusteella.

Palkanlaskentatyöntekijät, jotka työskentelevät työsopimuksia osa-aika, osa-aika sisältyvät keskimääräiseen määrään suhteessa tehtyyn aikaan. Lasku voidaan suorittaa kahdella tavalla.

Menetelmä 1. Ensin lasketaan tällaisten työntekijöiden tekemien henkilötyöpäivien kokonaismäärä. Tätä varten raportointikuukauden työtuntien määrä jaetaan työpäivän pituudella työviikon pituuden perusteella (taulukko 1).

Sitten määritetään raportointikuukauden osa-aikaisten työntekijöiden keskimääräinen määrä kokoaikatyössä. Työpäivät tulee jakaa tietyn kuukauden työpäivien määrällä.

Menetelmä 2 (yksinkertaistettu). Työntekijät lasketaan jokaiselle työpäivälle suhteessa tehtyyn aikaan. Saatu arvo kerrotaan heidän työskentelypäiviensä määrällä ja jaetaan kuukauden työpäivien määrällä.

Organisaatiossa, jossa on 40 tunnin ja viisipäiväinen työviikko, on kolme osa-aikaista työntekijää. työaika(Taulukko 2.).

Pöytä 1. Työtunnit

Taulukko 2. Työntekijöiden työaika osa-aikapäivinä lokakuussa 2007

Lasketaan keskimääräinen työntekijämäärä kuukaudessa kahdella tavalla.

Menetelmä 1. Henkilöstö työskenteli kuukauden aikana yhteensä 230 hlötyötuntia (16 ht + 76 ht + 138 ht). Kaikki yhteensä- 28,75 henkilötyöpäivää (230 henkilötuntia: 8 tuntia). Keskimääräinen henkilöstömäärä lokakuussa on 1,25 henkilöä. (28,75 hp: 23 päivää), jossa 23 päivää on lokakuun työpäivien lukumäärä. Kokonaisissa yksiköissä - 1 henkilö.

Menetelmä 2. Jokaista työpäivää kohden nämä työntekijät lasketaan seuraavasti: A.N. Ivanov 0,25 ihmisenä. (2 tuntia: 8 tuntia), V.I. Petrov - 0,5 henkilöä. (4 tuntia: 8 tuntia), K.B. Sidorov - 0,75 henkilöä. (6 tuntia: 8 tuntia). Sitten lasketaan kuukauden henkilötyöpäivät: A.N. Ivanov - 2 henkilöpäivää (0,25 henkilöä x 8 päivää), V.I. Petrov - 9,5 henkilöpäivää (0,5 henkilöä x 19 päivää), K.B. Sidorov - 17,25 henkilötyöpäivää. (0,75 henkilöä x 23 päivää).

Keskimääräinen luku kokonaisina yksiköinä on 1 henkilö. [(2 henkilöä + 9,5 henkilöä + 17,25 henkilöä): 23 päivää].

Kuten näet, tulos millä tahansa menetelmällä laskettaessa on sama.

Jos osa-aikaiset työntekijät olivat poissa töistä (sairauden, loman tms.) vuoksi arkipäivinä, edellisenä työpäivänä tehdyt työtunnit lasketaan ehdollisesti tehtyihin työtunteihin.

Huomaa: tarkasteltavana olevaan ryhmään eivät kuulu tietyt työntekijäryhmät, joilla on lain mukaan oikeus lyhennettyyn työaikaan. Näitä ovat esimerkiksi alle 18-vuotiaat työntekijät, vaarallisissa työoloissa työskentelevät työntekijät, naiset, jotka saavat lisätaukoja työstä lastensa ruokkimiseksi, naiset, jotka työskentelevät maaseutualueilla, ryhmien I ja II vammaiset sekä hallinnon aloitteesta osa-aikatyöhön siirretyt henkilöt (ilman työntekijöiden kirjallista suostumusta). Tällaiset työntekijät lasketaan kokonaiseksi yksiköksi.

Seuraavat työntekijät työskentelevät Gamma LLC:ssä työsopimuksilla:

— kokopäiväinen (40 tunnin, viiden päivän työviikko) — 10 henkilöä, joista 1 henkilö 1.10.-14.10. oli lain mukaisesti palkattomalla opintovapaalla;

- 0,5 palkalla (4 tuntia päivässä) - 1 henkilö;

- lyhennetty työaika - vammaisryhmä I (35 tuntia viikossa).

Kaikkiaan järjestössä on 12 henkilöä.

Kaikki työntekijät sisältyvät kunkin kalenteripäivän palkkalistoihin. Keskimääräistä henkilöstömäärää laskettaessa 1.10.-14.10. ei oteta huomioon opintovapaalla ollutta työntekijää. Työntekijä, jolla on lain mukaan lyhennetty työpäivä, lasketaan tässä tunnusluvussa kokonaisuutena. Osa-aikaiselle työntekijälle lasketaan erikseen: 4 tuntia x 23 päivää. : 8 päivää : 23 päivää = = 0,5 henkilöä, missä 23 päivää on työpäivien lukumäärä kuukaudessa. Lokakuun 2007 henkilöstömäärä on esitetty taulukossa. 3.

Näin ollen 1.10.-14.10. välisenä aikana keskimääräiseen palkkasummaan kuuluu 10,5 henkilöä ja 15.10.-31.10. - 11,5 henkilöä. Kokonaismäärä on 342,5 henkilöä. (10,5 henkilöä x 14 päivää + 11,5 henkilöä x 17 päivää). Kuukauden keskimääräinen henkilöstömäärä kokonaisissa yksiköissä on 11 henkilöä. (342,5 henkilöä: 31 päivää), jossa 31 päivää on lokakuun kalenteripäivien lukumäärä.

Taulukko 3. Keskimääräinen henkilöstömäärä lokakuussa 2007

Päivämäärä | Pääluku | Mukaan lukien työntekijät | Osa-aikaisten työntekijöiden lukumäärä keskimääräisen palkkasumman laskemiseksi määrä | Sisältyy keskimääräiseen henkilöstömäärään (gr. 2 - gr. 3 - gr. 4 + gr. 5) |

|

osa-aikainen | ei sisälly keskimääräiseen henkilöstömäärään |

||||

Keskimääräinen henkilöstömäärä vuosineljännekselle määritetään laskemalla yhteen organisaation kaikkien toimintakuukausien keskimääräinen henkilöstömäärä vuosineljänneksellä ja jakamalla saatu määrä kolmella. Laskelma suoritetaan samalla tavalla mille tahansa vuoden ajanjaksolle.

Oletetaan, että organisaation on määritettävä keskimääräinen työntekijöiden määrä vuoden 2007 9 kuukauden ajalta. Tämän ajanjakson kunkin kuukauden keskimääräinen henkilöstömäärä on esitetty taulukossa. 4.

Tämän organisaation keskimääräinen henkilöstömäärä 9 kuukauden 2007 aikana on 177 henkilöä. (1594 henkilöä: 9 kuukautta).

Taulukko 4. Keskimääräinen työntekijämäärä kuukausittain

Vuoden keskimääräinen henkilöstömäärä saadaan laskemalla yhteen tämän vuoden kaikkien kuukausien keskimääräinen henkilöstömäärä ja jakamalla saatu määrä 12:lla.

Järjestö toimii osa-aikaisesti

Vasta perustetuissa tai kausiluonteisissa organisaatioissa työntekijöiden keskimääräisen lukumäärän laskeminen suoritetaan vastaavalla tavalla.

Alpha LLC rekisteröitiin 25. syyskuuta 2007. Taulukossa Taulukossa 5 on tiedot työntekijöiden palkasta 25.9.-30.9. Oletetaan, että kaikki palkkalistoilla olevat työntekijät ovat mukana keskimääräisen palkkasumman laskennassa.

Syyskuun keskimääräistä henkilöstömäärää määritettäessä on jaettava saatu määrä kuukauden kalenteripäivien kokonaismäärällä eli 30:llä riippumatta siitä, kuinka monta päivää yritys työskenteli. Syyskuun keskimääräinen henkilöstömäärä on 5 henkilöä. (148 henkilöä: 30 päivää).

Vuosineljänneksen keskimääräinen henkilöstömäärä määritetään laskemalla yhteen raportointineljänneksen työkuukausien keskimääräinen henkilöstömäärä ja jakamalla saatu määrä kolmella.

Käytetään edellisen esimerkin ehtoa ja lasketaan keskimääräinen henkilöstömäärä vuoden 2007 kolmannelle neljännekselle. Se on 2 henkilöä. (5 henkilöä: 3 kuukautta).

Vuoden 2007 luvun määrittämiseksi sinun tulee laskea yhteen organisaation kaikkien toimintakuukausien tiedot ja jakaa saatu summa 12:lla. Oletetaan, että Alpha LLC:n keskimääräinen henkilöstömäärä oli lokakuussa 52 henkilöä, marraskuussa 60 henkilöä. 66 henkilöä joulukuussa. Vuoden keskimääräinen henkilöstömäärä on siis 15 henkilöä. [(5 henkilöä + 52 henkilöä + 60 henkilöä + 66 henkilöä): 12 kuukautta].

Keskimääräinen työntekijöiden määrä

Joissakin tapauksissa ei ole tarpeen laskea työntekijöiden keskimääräistä määrää, vaan työntekijöiden keskimääräistä lukumäärää. Tämän indikaattorin rajoitus on vahvistettu organisaatioille, joilla on oikeus soveltaa yksinkertaistettua verojärjestelmää (Venäjän federaation verolain 346.12 artiklan 3 kohta). Laskettaessa laskennallisen tulon kertaveroa tietyntyyppisistä toiminnoista fyysisenä indikaattorina käytetään työntekijöiden määrää, joka määritellään kunkin toiminnan keskiarvona. kalenterikuukausi organisaation tai yksittäisen yrittäjän työntekijöiden lukumäärä (Venäjän federaation verolain 346.27 artikla). Lisäksi yksi pienten ja keskisuurten yritysten luokittelukriteereistä on keskimääräinen työntekijöiden lukumäärä. Tätä indikaattoria koskevat rajoitukset on vahvistettu 24. heinäkuuta 2007 annetun liittovaltion lain nro 209-FZ 4 artiklassa.

Keskimääräinen henkilöstömäärä sisältää (päätöksen nro 69 kohta 86):

— keskimääräinen työntekijöiden lukumäärä;

— ulkopuolisten osa-aikaisten työntekijöiden keskimääräinen lukumäärä;

— siviilisopimusten perusteella työtä tekevien työntekijöiden keskimääräinen lukumäärä.

Muistakaamme, että ulkopuolisella osa-aikatyöllä tarkoitetaan työntekijän säännöllistä työsopimuksen mukaista palkkatyötä vapaa-ajallaan päätyöstään toisen työnantajan palveluksessa. Työsopimuksessa on ilmoitettava, että työntekijä työskentelee osa-aikaisesti (Venäjän federaation työlain 282 artikla).

Osa-aikatyön kesto ei ylitä 4 tuntia vuorokaudessa. Niinä päivinä, jolloin työntekijä on vapaa töistä päätyöpaikallaan työvoimavastuut, hän voi työskennellä osa-aikaisesti kokopäiväisesti (vuoro). Yhden kuukauden (tai muun tilikauden) aikana työajan kesto ei saa ylittää puolta vastaavalle työntekijäryhmälle vahvistetusta kuukausittaisesta normityöajasta (toisen tilikauden normaalityöajasta). Tämä todetaan työlain 284 §:ssä.

Ulkopuolisten osa-aikatyöntekijöiden keskimääräinen määrä määritetään samalla tavalla kuin osa-aikatyöntekijöiden lukumäärä.

Siviilisopimuksella työskentelevien henkilöiden keskimääräisen lukumäärän laskeminen on samankaltainen kuin keskimääräisen työntekijämäärän laskeminen. Nämä työntekijät lasketaan kullekin kalenteripäivälle kokonaisina yksiköinä koko sopimuskauden ajan riippumatta palkanmaksuajasta. Edellisen työpäivän henkilöstömäärä lasketaan viikonlopuksi tai vapaapäiväksi. Laskennassa ei oteta huomioon:

— Yksittäiset yrittäjät ilman koulutusta laillinen taho joka teki siviilisopimuksen organisaation kanssa ja sai korvauksen tehdystä työstä ja suoritetuista palveluista;

— rekisteröimättömät henkilöt, jotka eivät ole tehneet siviilioikeudellisia sopimuksia organisaation kanssa.

CJSC Omega on solminut seuraavat sopimussopimukset:

— organisaation työntekijän kanssa 8. lokakuuta - 12. lokakuuta 2007;

- kaksi kansalaista, jotka eivät ole organisaation työntekijöitä, 1. lokakuuta - 12. lokakuuta ja 8. lokakuuta - 25. lokakuuta;

- Yksityinen yrittäjä 1.10.-31.10.

Organisaation työntekijä lasketaan vain osaksi keskimääräistä työntekijämäärää, yksityisyrittäjä ei myöskään sisälly siviilisopimusten keskimääräiseen lukumäärään.

Taulukko 6. Organisaation työntekijöiden keskimääräinen lukumäärä jokaiselta kuukaudelta vuonna 2007

Kuukausi | Keskipalkkanumero, ihmiset | Keskimääräinen määrä ihmisiä |

|

ulkopuolisia osa-aikaisia työntekijöitä | työskentelee siviilioikeudellisten sopimusten mukaisesti |

||

Ensimmäiselle neljännekselle | |||

Toiselle neljännekselle | |||

Puolen vuoden ajan | |||

syyskuu | |||

Kolmannelle neljännekselle | |||

9 kuukaudessa | |||

Neljännelle vuosineljännekselle | |||

Näin ollen 1.10.-7.10. ja 15.10. - 25.10. henkilömäärä kullekin kalenteripäivälle oli 1 henkilö, 8.10.-12.10 - 2 henkilöä, 13.10. ja 14.10 - 2 henkilöä (viikonloppuisin määrä on otetaan yhtä suureksi kuin edellisenä työpäivänä), 26. lokakuuta - 31. lokakuuta - 0.

Kuukauden kokonaismäärä on 32 henkilöä.

Keskimääräinen määrä kuukaudessa on 1 henkilö. (32 henkilöä: 31 päivää).

Jakson keskimääräisen luvun määrittämiseksi on tarpeen laskea yhteen tämän jakson kunkin kuukauden tiedot ja jakaa tuloksena saatu summa kuukausien määrällä.

Lopuksi laskemme organisaation kaikkien työntekijöiden keskimääräisen lukumäärän ajanjaksolle ja täytämme ilmoituslomakkeen, joka on toimitettava verovirastolle.

Delta LLC on siirtynyt yksinkertaistettuun verotusjärjestelmään vuodesta 2007 lähtien. Tämän erityisjärjestelmän soveltamisaikana yrityksen keskimääräinen työntekijöiden lukumäärä vero- (raportointi)kaudella ei saa ylittää 100 henkilöä.

Tiedot organisaation työntekijöiden lukumäärästä on esitetty taulukossa. 6.

Vuoden 2007 ensimmäisen neljänneksen lopussa keskimääräinen henkilömäärä oli 92 henkilöä. [(262 henkilöä + 13 henkilöä) : 3 kuukautta], puolen vuoden ajan - 98 henkilöä. [(517 henkilöä + 20 henkilöä + 50 henkilöä): 6 kuukautta], 9 kuukautta - 98 henkilöä. [(776 henkilöä + 22 henkilöä + + + 81 henkilöä): 9 kuukautta], vuodessa - 101 henkilöä. [(1065 henkilöä + 44 henkilöä + 106 henkilöä): 12 kuukautta]. Yhtiö menettää oikeuden soveltaa yksinkertaistettua verojärjestelmää lokakuusta 2007 alkaen ja on neljännestä vuosineljänneksestä velvollinen laskemaan verot yleisen järjestelmän mukaan.

Organisaation on ennen 20. tammikuuta 2008 toimitettava tiedot vuoden 2007 keskimääräisestä henkilöstömäärästä Venäjän liittovaltion verohallinnon 29. maaliskuuta 2007 antamalla määräyksellä nro MM-3-25/174@ hyväksytyssä muodossa. Tämä luku on 89 henkilöä. (1065 henkilöä: 12 kuukautta). Näin ollen järjestöllä on vuonna 2008 oikeus toimittaa veroviranomaisille raportteja paperilla. Perusteena on Venäjän federaation verolain 80 §:n 3 kohta.

Lomakkeen täyttämiseen tarvittavat tiedot on esitetty taulukossa. 7.

Taulukko 7. Tiedot lomakkeen täyttämiseen

Sellainen arvo kuin organisaation keskimääräinen henkilöstömäärä on riittävä tärkeä näkökohta organisaation raportti veroviranomaisille.

Yllä oleva indikaattori valitsemamme ajanjakson osalta saadaan seuraavasti: laske valitsemamme ajanjakson kaikkien kuukausien keskimääräisen henkilöstömäärän summa jaettuna heidän kokonaismäärällä. Joten, keskimääräinen työntekijöiden lukumäärä - kuinka laskea?

Laskelmien yksinkertaistamiseksi jaamme koko laskenta-algoritmin neljään yksinkertaiseen vaiheeseen:

Joten aloitetaan: ensin on määritettävä organisaation kokopäiväisten työntekijöiden keskimääräinen lukumäärä. Tätä varten sinun on päätettävä, kuka heille suoraan kuuluu.

Laajassa merkityksessä se on organisaation kaikkien työntekijöiden kokonaisuus. Tämä sisältää myös ne työntekijät, jotka ovat sillä hetkellä, sekä työmatkoilla olevat työntekijät.

Laskelmia tehtäessä ei oteta huomioon seuraavia työntekijäryhmiä:

- sijaitsee;

- sijaitsee;

- palkattomalla opintovapaalla olevat;

- osa-aikatyöntekijät (eli ne, jotka työskentelevät suoraan työnantajansa kanssa sovittaessa, eivät kokoaikaisesti tai koko viikon ajan, paitsi ne työntekijät, joille tällaiset alennukset on säädetty lain tasolla - esim. jotka työskentelevät vaarallisissa työoloissa).

Kun olemme päättäneet laskelmien tekemisen perusteista, siirrymme suoraan laskelmiin - työpäivinä määrä vastaa sen yrityksen työntekijöiden kokonaismäärää, jonka kanssa on työsopimuksia.

Viikonloppuihin ja vapaapäiviä Henkilöstön keskimääräinen lukumäärä lasketaan arkipäivää edeltävän viimeisen työpäivän mukaan.

Kaava työntekijöiden keskimäärän laskemiseksi

Katsotaanpa kuinka lasketaan keskimääräinen työntekijöiden määrä kuukaudessa.

Katsotaanpa kuinka lasketaan keskimääräinen työntekijöiden määrä kuukaudessa.

Jatketaan suoraan itse laskelmiin käyttämällä kaavaa:

Täystyöllisten työntekijöiden keskimääräinen lukumäärä kuukaudessa = (täystyöllisten työntekijöiden keskimääräinen lukumäärä kuun 1. päivänä + täystyöllisten työntekijöiden keskimääräinen lukumäärä kuukauden 2. päivänä +...+ täystyöllisten työntekijöiden keskimäärä n:s numero kuukausi)/kalenteripäivien lukumäärä kuukaudessa, jossa n on kuukauden viimeinen päivä.

Siten saatuaan ensimmäisen arvon myöhempää käyttöä varten vaadittujen tietojen muodossa, siirrymme toiseen kohtaan.

Toista vaihetta suoritettaessa on tarpeen laskea osa-aikaisten työntekijöiden keskimääräinen lukumäärä. Saadaksemme lopullisen arvon tämän arvon laskemiseksi tarvitsemamme ajanjakson osalta, se tulee laskea jokaiselle kuukaudelle.

Käytetään kaavaa:

Keskimääräinen osa-aikatyöntekijöiden lukumäärä kuukaudessa = heidän työtuntien summa kuukauden sisällä / (säännöllisen työpäivän pituus (tunteina) * työpäivien lukumäärä kuukaudessa).

Laskennassa tulee ottaa huomioon myös ajanjaksoon kuuluvat työpäivät sairasloma tai tällaisten työntekijöiden virkavapaus. Nämä päivät lasketaan työtuntien määrään viimeisenä työpäivänä ennen jotakin näistä tapahtumista.

Laskelmien tulosten perusteella voit laskea keskimääräisen työntekijämäärän kuukaudessa. Se on yhtä suuri kuin kuukauden täysimääräisten työntekijöiden keskimääräisen lukumäärän ja saman kuukauden osa-aikaisten työntekijöiden keskimääräisen lukumäärän summa.

Siten lopullinen kaava saa seuraavan muodon:

Keskimääräinen henkilöstömäärä kaudelta = (1. kuukauden keskimääräinen työntekijöiden lukumäärä + 2. kuukauden keskimääräinen henkilöstömäärä + keskimääräinen henkilöstömäärä n. kuukausi)/ kauden kuukausien lukumäärä,

missä n on viimeinen kuukausi valitulla ajanjaksolla.

Kaikissa suoritetuissa laskelmissa matemaattista pyöristysmenetelmää käyttäen saadut tulokset vähennetään kokonaisiksi yksiköiksi.

Laskuesimerkkejä

Nyt kun olemme oppineet laskennan teoreettisen materiaalin, yritetään soveltaa tietojamme käytännössä seuraavan esimerkin avulla:

Työviikon kesto organisaatiossa on viisi työpäivää, kahdeksan tuntia päivässä. Valitse seuraavaksi mikä tahansa päivämäärä, esimerkiksi 5.1.2015.

Nykyisten työsopimusten mukaan organisaatio työllistää 45 henkilöä:

- Niistä 38 on käytössä koko työpäivän ajan;

- kolme työntekijää työskentelee ulkopuolisena osa-aikatyöntekijänä;

- neljä on osa-aikatyössä. He työskentelivät toukokuussa 2015 yhteensä 406 tuntia koko kuukauden ajan.

Yksi työntekijä on lähtenyt organisaatiosta 26.5.2015 lähtien.

Oletetaan, että toukokuussa 2015 on 15 työpäivää.

Nyt kun kaikki tarvittavat ehdot halutun arvon laskemiseen on määritetty, siirrytään sen etsimiseen:

Keskimääräinen henkilöstömäärä toukokuussa 2015 näyttää tältä:

- Luettelo kokopäiväisistä työntekijöistä:

- 1. toukokuuta - 25. toukokuuta (25 päivää) - 38 henkilöä;

— 26. toukokuuta - 31. toukokuuta (6 päivää) — 37 henkilöä. - Kesäkuun keskimääräinen täystyöllisten määrä on 32,96 henkilöä. 25 päivää * 38 henkilöä + 6 päivää x 37 henkilöä) / 31 päivää = 32,96 henkilöä.

- Keskimääräinen osa-aikatyöntekijöiden määrä tulee olemaan 406 tuntia / (8 tuntia x 15 päivää = 3,38 henkilöä.

- Keskimääräinen henkilöstömäärä toukokuussa 2015 pyöristys huomioiden on 36 henkilöä (32,96 + 3,38).

Kyky analysoida ja laskea avainindikaattoreita on olennainen laatu nykyaikaisille johtajille kaikilla tasoilla. Tämä artikkeli täydentää teoreettisen tiedon varastoa, joka on tarkoitettu käytännön sovellus, noin tärkeästä organisaation elintärkeän toiminnan indikaattorista kuin keskimääräinen työntekijöiden määrä.

Joulukuun 30. päivänä 2006 annetun lain nro 268-FZ 5 §:n 7 momentin mukaan jokaisen yrityksen päällikön, olipa kyseessä yksittäinen yrittäjä tai osakeyhtiön johtaja, on toimitettava tiedot työntekijöiden keskimääräisestä lukumäärästä veropalvelu organisaation rekisteröintipaikassa. Alla olevassa artikkelissa yritämme selittää yksityiskohtaisesti, kuinka keskimääräinen työntekijöiden lukumäärä lasketaan, koska vuodesta 2007 lähtien ehdottoman kaikkien yrittäjien on toimitettava tällaiset tiedot, myös niiden, joilla ei ole yhtäkään työntekijää (tässä tapauksessa vastaavan luvun raportointilomakkeeseen kirjoitetaan vain nolla).

Keskimääräinen työntekijöiden lukumäärä - laskentakaava

Työntekijöiden keskimääräinen määrä lasketaan kalenterivuodelle jokaiselle yritykselle: olipa se vastaperustettu tai toiminut useita vuosia. Oikean laskennan saamiseksi laske ensin kuukauden keskimääräinen henkilöstömäärä. Vuoden keskimääräisen henkilöstömäärän laskentakaava on seuraava: (työntekijöiden keskimääräinen lukumäärä (AFR) tammikuussa + AFR helmikuussa + AFR maaliskuussa + AFR huhtikuussa + AFR toukokuussa + AFR kesäkuussa + AFR heinäkuussa + AFR elokuussa + AFR syyskuussa + NBR lokakuussa + NBR marraskuussa + NBR joulukuussa): 12 = NBR vuodelle.

Keskimääräisen työntekijämäärän laskeminen kuukaudessa

Työntekijöiden keskimääräisen lukumäärän kaava näyttää tältä: täystyöllisten työntekijöiden keskimääräisen lukumäärän summa kuukauden kullekin kalenteripäivälle / kalenteripäivien lukumäärä kuukaudessa = täystyöllisten työntekijöiden keskimäärä (kuukaudessa). Samalla keskimääräistä henkilöstömäärää laskettaessa huomioidaan myös lomat ja viikonloput, jolloin työntekijöiden lukumäärän katsotaan olevan yhtä suuri kuin sitä edeltävänä työpäivänä. Myös lomalla, vapaalla, työmatkoilla tai hoidossa (sairaslomalla) olevat työntekijät huomioidaan.

Laskelma vuosineljänneksen keskimääräisestä henkilöstömäärästä

Vuosineljänneksen keskimääräinen henkilöstömäärä lasketaan laskemalla yhteen vuosineljänneksen kunkin kuukauden keskimääräinen henkilöstömäärä ja jakamalla saatu määrä kolmella.

Keskimääräisen henkilöstömäärän pyöristys

Laskelmien aikana käy usein niin, että loppusumma tulee ulos murtoluku. Kukaan ei tietenkään anna veroviranomaisille tietoja siitä, että yritys työllistää puolitoista kaivuria, joten saatu luku on pyöristettävä. Mutta kuinka pyöristää keskimääräinen luku oikein? Muistaa koulun oppitunnit matematiikka, saman periaatteen mukaan:

- jos desimaalipilkun jälkeen on luku viisi tai suurempi luku, kokonaislukuun lisätään yksi, desimaalipilkun jälkeiset merkit poistetaan;

- Jos desimaalipilkun jälkeen on neljä tai pienempi numero, kokonaisluku pysyy ennallaan ja desimaalit poistetaan.

Säännöt työntekijöiden keskimäärän laskemiseksi

Yrittäjä (tai pikemminkin yrityksen kirjanpitäjä) laskee työntekijöiden keskimääräisen määrän itsenäisesti ja toimittaa sen veroviranomaiselle muodossa KND 1110018. Lomake hyväksyttiin liittovaltion verohallinnon maaliskuussa päivätyllä määräyksellä. 29, 2007 nro MM-3-25/174 "Edellisen kalenterivuoden henkilöstön keskimääräistä palkkamäärää koskevien tietojen lomakkeen hyväksymisestä." Venäjän liittovaltion veroviraston 26. huhtikuuta 2007 päivätyssä kirjeessä nro CHD-6-25/353 näet yksityiskohtaiset suositukset täyttämällä itse lomakkeen.

Keskimääräinen henkilöstömäärä 2012-2013

Kalenterivuoden 2012 keskimääräisen henkilöstömäärän laskennan, jotta se voidaan toimittaa veroviranomaiselle ennen 20.1.2013, on katettava kuukaudet tammikuusta 2012 joulukuuhun 2012. Keskimääräisen työntekijöiden määrän laskemiseen on kätevä menetelmä: ensin lasketaan kokopäivätyössä työskentelevät ja sitten osa-aikaiset. He laskevat yhteen ensimmäisen ja toisen summan ja laskevat siten kunkin kuukauden ja sitten vuoden. Pohjimmiltaan yrityksen keskimääräistä työntekijöiden lukumäärää koskevien tietojen laskeminen ei ole niin monimutkaista, on vain tarpeen määrittää tarkasti huomioon otettava työntekijöiden keskimääräinen lukumäärä.

Henkilöt, jotka eivät sisälly keskimääräiseen määrään

On otettava huomioon, että vuoden keskimääräisen henkilöstömäärän laskennassa ei ole mukana:

- ulkopuoliset osa-aikaiset työntekijät;

- henkilöt, joiden kanssa on tehty opiskelijasopimus ammattimainen koulutus stipendin maksamisen kanssa oppisopimusjakson aikana;

- tämän organisaation omistajat, jotka eivät saaneet palkkaa;

- asianajajat;

- sotilashenkilöstö;

- naiset, jotka olivat äitiysvapaalla, henkilöt, jotka olivat ylimääräisellä hoitovapaalla;

- työntekijät, jotka opiskelivat oppilaitoksissa ja olivat palkattomalla lisävapaalla, sekä ne, jotka tulivat oppilaitoksiin ja jotka olivat palkattomalla vapaalla pääsykokeisiin;

- työntekijät, jotka tekivät työtä siviilisopimusten perusteella;

- työntekijät, jotka lähetettiin töihin toiseen maahan;

- organisaatioiden lähettämät työntekijät opiskelemaan oppilaitoksiin työn ulkopuolella ja saavat stipendin näiden organisaatioiden kustannuksella;

- työntekijät, jotka ovat jättäneet eroilmoituksen ja lopettaneet työskentelyn ennen irtisanomisajan päättymistä tai lopettaneet työnteon varoittamatta itse hallintoa.

Ulkopuolisten osa-aikaisten työntekijöiden keskimääräisen lukumäärän laskeminen

Kuten edellä mainittiin, ulkopuolisia osa-aikaisia työntekijöitä ei oteta huomioon yrityksen keskimääräisessä henkilöstömäärässä. Heidät on lueteltu heidän päätyöpaikallaan. Sinun on muistettava, saako työntekijä kaksi, puolitoista tai vähemmän kuin yksi palkka yhdessä organisaatiossa tai onko hän rekisteröity sisäinen osa-aikainen työntekijä, se lasketaan yhdeksi henkilöksi (koko yksikkö).

Osa-aikaisten työntekijöiden keskimääräisen lukumäärän laskentamenettely

Osa-aikatyötä tekevät työntekijät lasketaan keskimääräiseen henkilöstömäärään suhteessa tehtyyn aikaan. On muistettava, että keskimääräinen luku määritetään kokonaisina yksiköinä. Jos esimerkiksi kaksi työntekijää työskentelee yhtä monta neljän tunnin työpäivää, he lasketaan yhdeksi henkilöksi (yksi yksikkö), joka työskentelee kahdeksan tunnin työpäivänä. Mutta yleensä yrityksissä (etenkin suurissa) osa-aikaisten työtuntien määrä ja tällaisten työntekijöiden työpäivien määrä eivät täsmää niin kätevästi, joten tällaisen yrityksen keskimääräinen työntekijöiden lukumäärä määritetään käyttämällä seuraavaa kätevää kaava: Tehtyjen työtuntien kokonaismäärä kuukaudessa: työpäivän pituus: kalenterin mukainen työpäivien lukumäärä raportointikuukaudella = keskimääräinen osa-aikaisten työntekijöiden lukumäärä. Työpäivän pituus lasketaan työviikon pituuden perusteella. Esimerkiksi, jos työviikko on neljäkymmentä tuntia, työpäivä on kahdeksan tuntia (40:5), jos työviikko on kaksikymmentäneljä tuntia, työpäivä on 4,8 tuntia (24:5).

Esimerkki työntekijöiden keskimääräisen määrän laskemisesta

Järjestön henkilöstömäärä 1.5.-15.5. oli 100 henkilöä ja 16.5.-30.5. 150 henkilöä. Toukokuussa kaksi naista oli äitiyslomalla. Kaikki organisaation työntekijät ovat olleet kokoaikatyössä toukokuusta lähtien. Toukokuun keskimääräisen henkilöstömäärän laskemiseksi on kaksi edellä mainittua naista jätettävä palkkalistan ulkopuolelle. Siten kuukauden (toukokuu) keskimääräinen henkilöstömäärä on: 15 päivää x (100 henkilöä - 2 henkilöä) + (150 henkilöä - 2 henkilöä) x 15 päivää = 3690 henkilöä. Toukokuun keskimääräinen henkilöstömäärä on: 3690 henkilöä: 31 päivää = 119 032 henkilöä. Tuloksena oleva luku on pyöristettävä kokonaislukuun, saamme 119 henkilöä. Yrityksen keskimääräinen työntekijöiden lukumäärä millä tahansa ajanjaksolla lasketaan samalla tavalla.