Andmed keskmise töötajate arvu kohta. Teave keskmise töötajate arvu kohta - laadige alla vorm

Ettevõtte tulemuslikkuse põhinäitajad hõlmavad teavet keskmise töötajate arvu kohta. Selle arvutuse teeb kas raamatupidaja või personalitöötaja. Töötajate arv on vajalik aruannete koostamisel pensionifondile, maksuametile, Rosstatile, föderaalsele maksuteenistusele jne. Lisaks peavad äriüksused iga aasta alguses esitama aruande. Vaatame, kuidas arvutada keskmist palgaarvestus töölised.

Keskmine arv on ettevõtte töötajate arvu näitaja, mis on arvutatud teatud perioodi keskmisena.

Seaduse kehtiva regulatsiooni kohaselt peavad selle näitaja arvutama kõik majandusüksused. Need ei ole ainult organisatsioonid, vaid ka ettevõtjad, kes on tööandjad.

Keskmise töötajate arvu aruanne tuleb saata ka äsja registreeritud üksustele. Seadus näeb neile ette eriperioodi - hiljemalt ettevõtte maksuametis registreerimise kuule järgneva kuu 20. kuupäevaks. Samuti esitavad nad selle aruande teatud aja jooksul koos kõigi teistega. See tähendab, et vastloodud organisatsioonide keskmine töötajate arv esitatakse kaks korda.

Need andmed on vajalikud maksude ja muude näitajate, näiteks keskmise kuupalga arvutamisel. Lisaks on keskmine töötajate arv kriteerium, mis eristab majandusüksusi, kui nad esitavad aruandeid maksu- ja eelarvevälistele fondidele.

Tähtis!Üksikettevõtjad, kellel ei ole töötajaid, on vabastatud nende aruannete esitamisest alates 1. jaanuarist 2014.

Kuhu esitada ja aruannete saatmise viisid

Olemasolevad määrused määravad kindlaks, et keskmise töötajate arvu peavad esitama üksikettevõtjad oma registreerimiskohas, st elukohas, ja organisatsioonid - oma asukohas. Kui ettevõttel on struktuuriüksused, siis peab ta aru andma üldiselt kõigi töötajate kohta, sh filiaalides ja eraldi osakondades töötavate kohta.

Seda aruannet saab täita käsitsi või spetsiaalsete programmide ja Interneti-teenuste abil.

Tutvustage teda maksuamet Saab:

- Paberdokumendi otse inspektorile üleandmisel - sellisel juhul peate esitama kaks vormi, millest ühel vastutav isik märgib kättesaamise ja tagastab selle ettevõtte esindajale;

- Paberkandjal aruande posti teel saatmise meetod koos manuste loendiga;

- Elektroonilise dokumendihalduse kasutamine - selleks peab ettevõttel olema elektrooniline digiallkiri ja elektrooniline dokumendivoo programm.

Olenevalt piirkonnast, kus ettevõte asub, võib föderaalne maksuamet paluda teil esitada selle elektrooniline koopia koos paberdokumendiga.

Keskmise töötajate arvu aruande esitamise tähtajad

Märgime veel kord, et aruandlust pakutakse nii olemasolevatele kui ka uutele organisatsioonidele. Aruande esitamise tähtajad on järgmised:

- Jälle jaoks organiseeritud organisatsioonid (IP-sid ei ole siin kaasatud) – hiljemalt selle teostamise kuule järgneva kuu 20. kuupäeval.

- Tegutsevatele organisatsioonidele ja ettevõtjatele kellel on töötajaid, antakse teavet üks kord aastas - enne aruandeaastale järgneva aasta 20. jaanuari.

- OÜ likvideerimisel või üksikettevõtja sulgemisel Need aruanded tuleb esitada enne registrist kustutamise või likvideerimise kehtestatud kuupäeva.

Kuidas arvutada keskmist töötajate arvu

Selle näitaja arvutamisele tuleb läheneda vastutustundlikult, kuna see on kontrolliasutuste jaoks oluline. Selle arvutamisel tuleb kasutada e ja ettevõtte töötajate andmeid, varu jne.

Paljud spetsialiseeritud programmid, kui sisestate neisse kõik vajalikud andmed, suudavad keskmise töötajate arvu automaatselt arvutada. Kuid ettevõtte spetsialistil on soovitatav teada selle näitaja arvutamise metoodikat

Numbri määramine iga kuu päeva kohta

Esmalt tuleb välja selgitada täiskohaga töötajate arv ettevõttes. Tööpäevadel võrdub see väärtus jälgitavate inimeste arvuga töölepingud, sealhulgas töölähetusel ja haiguslehel viibijad.

Samal ajal sisse antud maht ei võeta arvesse:

- Välistöölised osalise tööajaga;

- Lepingulise lepinguga töötajad;

- Töötajad sisse Rasedus-ja sünnituspuhkus või beebihooldus;

- Tasuta õppepuhkusel olevad töötajad;

- Töötajad, kes vastavalt lepingule töötavad osalise või osalise tööajaga. Samas võetakse arvestuses arvesse need, kellele on seadusega fikseeritud lühendatud tööaeg (näiteks ohtlike tingimustega kohtades töötavad inimesed);

Tähtis! Puhkepäeval olevate töötajate arv loetakse samaks kui sellele eelneval viimasel tööpäeval. See tähendab, et reedel vallandatud töötaja arvestatakse laupäeval ja pühapäeval arvestusse. Ettevõtted, kellel pole ainsatki töölepingut, panevad arvelduskuu arvele “1”, võttes arvesse oma juhti, isegi kui ta palka ei saa.

Täistööajaga töötajate arvu igakuine arvestus

See arv on määratletud täistööajaga töötajate arvu summana kuu iga päeva kohta jagatuna kuu päevade arvuga:

Chm=(D1+D2+…+D31)/Kd, kus:

- D1, D2... – töötajate arv iga kuu päeva kohta;

- Kd - päevade arv kuus.

Näide. 1. märtsist 17. märtsini töötas ettevõttes täiskohaga 15 töötajat. 18. märts oli , seega kokku oli kuu lõpuni 16 inimest.

Saame: (15 inimest * 17 päeva + 16 inimest * 14 päeva) / 31 = (255+224)/31 = 15,45 Tulemust me ei ümarda.

Osalise tööajaga töötajate keskmise arvu arvutamine

Kõigepealt peate arvutama kokku osalise tööajaga töötajate töötunnid. Sel juhul arvestatakse puhkusel või haiguslehel oldud päevad sellele sündmusele eelnenud viimasel päeval töötatud tundide arvu järgi.

Seejärel määratakse selliste töötajate keskmine arv. Selleks jagatakse nende poolt kuus töötatud tundide kogusumma kuu tööpäevade ja päevase töötundide arvu korrutisega.

Chn = Chs/Rch/Rd, kus:

- Tunnid - osalise tööajaga töötajate töötundide koguarv kuus;

- RF - töötundide arv päevas vastavalt töönädala pikkusele, mis on ettevõttes kehtestatud. Seega, kui kasutada 40-tunnist nädalat, siis seatakse 8 tundi, 32-tunnisele nädalale 7,2 tundi, 24-tunnisele nädalale 4,8 tundi;

- Рд - tööpäevade arv kuus, vastavalt kalendrile.

Näide. Märtsis töötas töötaja 24 päeva kogu kuust osalise tööajaga. 8-tunnise kestusega moodustas see 4 tundi päevas.

Arvestus: 24 päeva * 4 tundi päevas / 8 tundi nädalas / 24 = 96 / 8 / 24 = 0,5. saadud tulemust ei ümardata.

Kõigi töötajate keskmise arvu arvutamine kuus

Määramiseks koguarv peate liitma täis- ja osalise tööajaga töötajate keskmise arvu. Lõplik väärtus ümardatakse vastavalt matemaatikareeglitele – rohkem kui 0,5 ümardatakse ülespoole ja vähem jäetakse kõrvale.

Chs = Chm+Chn, kus:

- Chm – laekunud täielikult töötavate töötajate arv kuus;

- Chn – saadud osalise tööajaga töötajate arv kuus.

Näide. Võtame algandmed ülalkirjeldatud näidetest, kus töötajad märtsikuu töötasid.

Arvutamine: 15,45 + 0,5 = 15,95

Aasta keskmise arvu arvutamine

Pärast iga kuu arvu arvutamist määratakse kogu aasta keskmine arv.

Selleks liidetakse kõigi 12 kuu väärtused ja saadud arv jagatakse 12-ga. Lõplik arv ümardatakse uuesti üles või alla.

Muuda = (Chs1+Chs2+…+Chs12)/12, Kus

- Chs1, Chs2... – saadud keskmine arv iga kuu kohta.

Kui ettevõte registreeriti aasta jooksul ja kogu perioodi jooksul ei töötanud, jagatakse kogusumma ikkagi 12-ga.

Lisaks aastanumbrile on mõne aruande puhul vaja määrata ka kvartali keskmine arv. Seda tehakse sarnaselt, ainult kvartali näitajate kogusumma jagatakse kolmega.

Näide organisatsiooni keskmise töötajate arvu arvutamisest

Selles näites pole meil osalise tööajaga töötajaid. Kõik töötavad täiskohaga.

| Arvelduskuu | Algandmed (töötajate arv) | Näitajate arvutamine |

| jaanuaril | 01.-31.01.2015 – 16 inimest. | 16 |

| veebruar | 01.-25.02.2015 - 17 inimest; 26.02-28.02.2015 – 18 inimest. |

Kuna 1. veebruarist 25. veebruarini oli 25 päeva seltskonnas 17 inimest ja 3 päeva - 26. veebruarist 28. veebruarini 18 inimest, siis saame: (17*25 +18*3) / 28=17,1 |

| märtsil | 01.03-31.03.2015 – 18 inimest. | 18 |

| aprill | 01.04-30.04.2015 – 18 inimest. | 18 |

| mai | 01.05.2015-05.04.2015 - 18 inimest; 05.05-31.05.2015 - 17 inimest. |

Kuna 1. maist 5. maini oli 18 inimest ja 5. maist 31. maini 17, saame: (4*18+27*17)/31=17,1 |

| juunini | 01.06.-30.06.2015 - 17 inimest. | 17 |

| juulil | 01.07-31.07.2015 - 17 inimest. | 17 |

| august | 01.08-31.08.2015 – 16 inimest | 16 |

| septembril | 01.09-30.09.2015 - 16 inimest. | 16 |

| oktoober | 01.10-25.10.2015 – 16 inimest; 26.10-31.10.2015 – 17 inimest |

(26*16+5*17)/31=16,2 |

| novembril | 01.11-30.11.2015 – 17 inimest | 17 |

| detsembril | 01.12-20.12.2015 - 18 inimest; 21. detsembrist 31. detsembrini 2015 – 16 inimest. |

(20*18+11*16)/31=17,3 |

| Keskmine töötajate arv 01.01.2016 seisuga |

(16+17,1+18+18+17,1+17+17+16+16+16,2+17+17,3)/12=16,89 Tulemus - 17 |

Trahv keskmise numbri esitamata jätmise eest

Kui ettevõte või ettevõtja ei esitanud keskmise töötajate arvu aruannet õigeaegselt või ei esitanud seda üldse, võib maksuamet määrata trahvi 200 rubla iga dokumendi eest (vastavalt maksuseadustikule).

Lisaks võidakse kohtu kaudu sama rikkumise eest määrata süüdiolevale ametnikule rahatrahv 300-500 rubla. (vastavalt haldusseadustikule).

Kuid isegi kui trahv on tasutud, on ettevõte või ettevõtja siiski kohustatud selle esitama.

Samuti võib maksuhaldur lugeda raskendavaks asjaoluks aruande esitamata jätmist, kui esineb muid sarnaseid rikkumisi. See omakorda toob edaspidi kaasa topelttrahvid.

Keskmine töötajate arv 2016

(KND vorm 1110018).

Ettevõtted ja ärimehed peavad saatma föderaalsele maksuteenistusele aruanne keskmise töötajate arvu kohta. Tähtaeg 2017. a aastal ja mõningaid nüansse vastloodud organisatsioonide jaoks käsitletakse meie artiklis.

Dokumendi omadused

Õigusaktid nõuavad, et kõik organisatsioonid ja eraettevõtjad, kes kasutavad oma tegevuses palgalist personali, peavad maksuhaldurile alluma teave keskmise töötajate arvu kohta. Tähtajad tuleb rangelt järgida.

See dokument sisaldab teavet aruandeaastal ettevõttes töötanud töötajate arvu kohta. See täidetakse vormil KND 1110018. See sisaldab järgmist teavet:

- organisatsiooni nimi/täisnimi üksikettevõtja (lühenditeta);

- kuupäev, millal esitatakse keskmise töötajate arvu aruanne?;

- selle föderaalse maksuteenistuse nimi ja kood, kellele aruanne esitatakse;

- TÄISNIMI. ja organisatsiooni juhi allkiri;

- tempel (kui on olemas).

Dokument koosneb ainult ühest leheküljest, mis näeb välja nagu maksudeklaratsioon.

Täitmisprotsess on lihtne. Peaasi on indikaator õigesti arvutada ja järgida.

Andmed tuleb esitada eelmisel aastal kasutatud vormil. Ta ei ole muutunud. Ja selle täitmisel saate järgida föderaalse maksuteenistuse kirja nr CHD-6-25/353 soovitusi. See kirjeldab mitmete üksikasjade täitmise eripära.

Miks seda võtta?

Kõnealune aruanne on vajalik esitada maksuinspektoritele, et nad saaksid kontrollida maksuseaduste täitmist. Näiteks keskmise töötajate arvu indikaator ütleb neile:

- kas ettevõte on tõesti väike või suur;

- Kas on lubatud esitada maksudeklaratsioone trükitud vorm ja jne.

Samal ajal on oluline järgida keskmise töötajate arvu esitamise tähtajad. Sest muidu teeb maksuamet trahvi ja arvutab ümber kohustuslike maksete summa, mis konkreetselt ettevõttelt, üksikettevõtjalt riigikassasse peaks minema.

Kes peaks selle võtma?

Saada õigeaegselt registreerimiskoha maksuhaldurile keskmise esitamise tähtajad aruandlus peaks:

- juriidilised isikud – olenemata nende õiguslikust vormist;

- palgatööjõudu kasutavad ärimehed;

- erapraksisega tegelevad ja töölepinguid sõlmivad isikud (notarid, advokaadid jne).

Oluline nüanss: kõik juriidilised isikud peavad teadma ja järgima keskmise töötajate arvu aruande esitamise tähtajad sõltumata palgatud töötajate olemasolust/puudumisest, kuna nad on kohustatud selle üle andma.

Kuidas seda võtta

Maksuametile dokumendi saatmiseks on kaks võimalust:

Toiming tehakse teie isiklikul kontol föderaalse maksuteenistuse ametlikul veebisaidil - www.nalog.ru. Teave selle kohta millal võtta keskmine arv, saadetakse süsteemiteatena.

2. Trükitud kujul.

Täidetud aruande võib tuua isiklikult maksuametisse või saata Vene Postiga.

Tähelepanu: teine meetod sobib majandusüksustele, mille keskmine töötajate arv on alla 100 inimese. Kui näitaja ületab selle piiri, tuleb teave esitada ainult elektroonilisel kujul.

Pange tähele, et kõnealune dokument ei ole maksudeklaratsioon. Peaasi on täpselt teada kui esitatakse andmed keskmise töötajate arvu kohta, pidada kinni tähtaegadest ja teha korrektselt vajalikud arvutused.

Mis on 2018. aasta keskmise töötajate arvu kohta teabe esitamise tähtajad

Tegutsevad ettevõtted ja ettevõtjad, kes kasutavad palgatööjõudu, esitavad tõendi keskmine töötajate arv – hiljemalt 22.01.2018(lükatud alates 20.01, kuna on laupäev). See esitatakse kaupleja elukohajärgsele maksuametile, registreeringule juriidilise isiku.

On teatud olukordi millal tuleb esitada keskmine töötajate arv? muul ajal. Vaatame neid lähemalt.

Uued ettevõtted

Venemaal avatakse uusi ettevõtteid sõna otseses mõttes iga päev. Samal ajal on nii suured kui ka väikesed organisatsioonid ( õiguslik vorm ja suurus ei oma tähtsust), registreeritud juba 2018. aasta jaanuaris, ei pea 2017. aasta kohta andmeid esitama.

See on täiesti loogiline uute organisatsioonide keskmise töötajate arvu esitamise tähtajad sel juhul langevad need 20. veebruarile 2018 (see on teisipäev). See on kehtestatud maksuseadustega. Ja siis sama põhimõtte järgi: loomise kuu, millele järgneb personali arvu kohta teabe esitamise kuu.

Uus IP

Paljud inimesed püüavad luua oma äri pakkuda oma teenuseid erinevates tegevusvaldkondades. Üksikettevõtjana registreerimine avab palju võimalusi, kuid kohustab täitma ka teatud formaalsusi. Teadma peaksid kõik ärimehed, kes plaanivad oma tegevuse raames kasutada palgatööjõudu millal esitada andmed keskmise töötajate arvu kohta.

Seega esitatakse 2017. aastal ettevõtjatunnistuse saamisel kõnealune aruanne föderaalsele maksuteenistusele hiljemalt 22. jaanuaril 2018.

Likvideerimine: mis kuupäevani on keskmine arv peaks pöörduma föderaalse maksuameti poole

Tegevuse lõpetamist ei pruugi alati seostada pankrotiga. Mõnikord teevad nad seda kõrgema juriidilise staatuse saamiseks ja oma võimete laiendamiseks. Ja olenemata põhjusest, peate üksikettevõtja sulgemisel või ettevõtte likvideerimisel mitte ainult ametlikult teavitama maksuametit tehtud otsus, vaid esitada ka teatud pakett dokumente. Millal antakse üle keskmine töötajate arv? sarnases olukorras?

Seadus sätestab tähtaja: hiljemalt tegelikul registrist kustutamise kuupäeval. Kõik vajalikud tõendid ja dokumendid esitatakse föderaalsele maksuteenistusele üksikettevõtja elukohas ja ettevõtte asukohas.

Ümberkorraldamine: millal esitada vastloodud organisatsiooni keskmine töötajate arv

Venemaa seadusandluses puudub mõiste "vastloodud organisatsioon". Kuid praktikas on nende hulgas ka ettevõtteid, mis on ümber registreeritud juriidiliseks isikuks. Näiteks pärast saneerimist.

Sellised ettevõtted esitavad ka tõendi hõivatud töötajate arvu kohta. Sest vastloodud organisatsiooni keskmise töötajate arvu esitamise tähtaeg– hiljemalt avamiskuule järgneva kuu 20. kuupäevaks.

NÄIDE

Olukord

Guru LLC reorganiseerimise käigus 6. veebruaril 2018 eraldati Guru-M LLC selle koosseisust. Samal ajal jätkas esimene ettevõte eksisteerimist. Ja sisse uus ettevõte Tööle võeti 13 inimest. Millal esitada vastloodud organisatsiooni keskmine töötajate arv?

Lahendus

Guru-M LLC juhtkond peab esitama andmed hiljemalt 20. märtsiks 2018. Kui selle hetkeni jääb number samaks, on dokumendis märgitud - 13.

Kui pole personali ega tegevust

Tegevuse ajutise peatamise, samuti personali puudumise korral ei ole ettevõte vabastatud saatmiskohustusest keskmine töötajate arv. Millal loobuda, teatab Rahandusministeeriumi 2008. a kiri nr 03-02-07/1-285: kehtib üldperiood. St hiljemalt 22. jaanuaril 2018 2017. aasta perioodi kohta.

"eraldub"

Filiaalid, esindused jms asuvad emaettevõttest geograafiliselt eemal ja on varustatud statsionaarsete töökohtadega. Nad täidavad osa põhiorganisatsiooni ülesannetest. See on peamine erinevus eraldi divisjonid. Mis on keskmise töötajate arvu kohta teabe esitamise tähtajad sarnaste struktuuride jaoks?

Seega: iga filiaali või muu allüksuse kohta andmeid ei esitata eraldi. Neid kogub emaorganisatsioon. Personali kohta kogutud teabe põhjal arvutab see näitaja ja esitab seejärel ühtse teabe föderaalsele maksuteenistusele.

Kuidas arvutada

See on äärmiselt oluline mitte ainult 2017. aasta keskmise töötajate arvu esitamise tähtaeg, aga ka seda, kuidas seda indikaatorit õigesti arvutada. Reeglid kehtestati Rosstati 2015. aasta korraldusega nr 498.

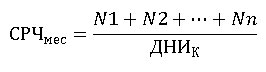

Koefitsiendi arvutamisel võetakse aruandeaasta iga kuu. Siin on põhivalem:

SRF kuud– keskmine töötajate arv kuu seisuga;

N 1, N 2 … N n– kuu esimesel ja viimasel päeval töötanud töötajate arv;

PÄEVA kuni- kogus kalendripäevad kuu.

Selle tulemusena summeeritakse iga kuu saadud väärtused ja jagatakse 12-ga: nii määratakse aruandeaasta keskmine.

NÄIDE

Ettevõte "Guru" LLC koostab aruande keskmine töötajate arv 2017 (tähtaeg– kuni 22. jaanuarini 2018). Tabeli andmete põhjal on vaja määrata aastanäitaja.

| Kuu | Keskmine töötajate arv kuus |

| jaanuaril | 17 |

| veebruar | 21 |

| märtsil | 20 |

| Apekl | 20 |

| mai | 20 |

| juunini | 18 |

| juulil | 20 |

| august | 22 |

| septembril | 25 |

| oktoober | 21 |

| novembril | 22 |

| detsembril | 19 |

Vastutus hilinenud esitamise eest

Rikkumise eest 2017. aasta keskmise töötajate arvu esitamise tähtaeg vastutus on ette nähtud. Iga juhtum toob kaasa 200 rubla trahvi. artikli lõike 1 alusel. Maksuseadustiku artikkel 126. Ja koos ametnikud võib tasuda 300-500 rubla. (Vene Föderatsiooni haldusõiguserikkumiste seadustiku artikkel 15.6).

Töötajate arvu kohta teabe esitamata jätmine või nende esitamise tähtaja rikkumine ei ole kontode vahendite blokeerimise aluseks.

Nüüd on selge, miks on oluline teada ja järgida 2018. aasta keskmise töötajate arvu kohta teabe esitamise tähtajad. See aitab mitte ainult vältida trahve, vaid tagab ka maksustaatuse säilimise (näiteks lihtsustatud maksusüsteem).

Vormi “Teave keskmise töötajate arvu kohta” täidab ettevõtte raamatupidaja statistiliste andmete kajastamiseks ja maksude arvutamiseks. See on esimene aruanne, mis tuleb esitada iga uue aasta alguses.

Andmed keskmise töötajate arvu kohta: vorm, regulatiivne raamistik

Vastavalt Art. Maksuseadustiku artikli 80 kohaselt koostatakse ja esitatakse see dokument enne 20. jaanuari. Raamatupidajatele on välja töötatud spetsiaalne tüüpvorm, mille veergudesse on vaja sisestada aasta jooksul saadud info.

(näidis täidis on näidatud alloleval fotol) arvutatakse ka siis, kui ettevõte ei kasuta renditööjõudu.

Arusaamatuste ja täpsustavate küsimuste kõrvaldamiseks avaldas rahandusministeerium seletuskirja. Aruande saab esitada kas elektrooniliselt või paberkandjal. Kuni saja töötajaga ettevõttes töötaval raamatupidajal on lubatud valida dokumendi esitamise liik oma äranägemise järgi. Kui töötajate arv ületab selle piirmäära, tuleks dokument saata elektrooniliselt.

Haldusvastutus

Raamatupidaja peab hoolikalt läbi lugema vormi "Teave keskmise töötajate arvu kohta" täitmise reeglid. Vorm, mille vorm on toodud ülal, on kohustuslik aruanne ja selle hiline esitamine ähvardab ettevõtet trahviga. Vaatamata väikesele kogumismahule ei tohiks viivitusi lubada. Juhul, kui maksuteenus ei saa teavet keskmise töötajate arvu kohta (vorm on näha ülaloleval fotol), tema töötajatel on õigus maksud ümber arvutada ja keelduda ettevõttele soodustuste andmisest. Nad võivad nõuda täiendavate maksude, trahvide ja trahvide tasumist. Samas tuleb raamatupidajal veel kõvasti tööd teha, et koostada aruanded aasta keskmise töötajate arvu kohta ja esitada puuduv dokument. Seega on kõige ratsionaalsem koostada kõik andmed ja täita aruanne õigel ajal.

töötajaid aastas?

Suurettevõtete töötajate jaoks teevad elu oluliselt lihtsamaks mitmesugused automatiseeritud süsteemid personaliarvestuse jaoks. Need programmid ise arvutavad kõik näitajad ja sisestavad need aruannetesse.

Väikeettevõtete raamatupidajad on sunnitud seda tööd ise tegema. Arvutamise aluseks on igapäevane töötajate arvu arvestus. Need numbrid peavad vastama ajalehtedel näidatud numbritele.

Samuti on oluline teave selle kohta, kes võeti tööle, vallandati, viidi üle teisele ametikohale, saadeti puhkusele või haiguslehele. Kõik need andmed saadakse tellimustest, isiklikud kaardid töötajaid, palgalehti või muid töödokumente.

Töötajate kategooriate loetelu, keda tuleb SCH arvutamisel arvesse võtta

Usaldusväärse maksuinfo saamiseks ja edastamiseks kaasab raamatupidaja arvestusse järgmised töötajad:

- Inimesed tulevad töökohale.

- Need, kes konkreetsete asjaolude tõttu kohal ei olnud.

- Töölähetusel olevad töötajad (kui nad jätkavad palkade saamist).

- Haiged töötajad, kellel on haigusleht.

- Töötajad, kes täitsid riiklikke või munitsipaalkohustusi.

- Töötamine täis- ja osalise tööajaga.

- Uustulnukad, kes läbivad katseaja.

Keskmise töötajate arvu (ASH) teabe täitmise näidis võib aruande koostamise protsessi oluliselt kiirendada. Rosstati tellimus pakub valemit aastaks vajaliku näitaja arvutamiseks:

SSC (iga-aastane) = SSC (jaanuar) + SSC (veebruar) + … + SSC (detsember) / 12.

Juhul, kui ettevõte ei tegutse alates jaanuarist, jagatakse SCH kogusumma ikkagi 12-ga.

Kuu näitaja

Ühe kuu TSS-i arvutamiseks kasutatakse teist loenduspõhimõtet:

SSC (kuu) = SSC (töötanud töötajad täis päevad) + SSCH (töötajad, kes töötasid osalise tööajaga).

Et teada saada, kui palju inimesi on päeva jooksul hõivatud, peaksite tegema järgmised arvutused:

MSS = MSS (kuu esimesel päeval) + MSS (teisel päeval) + … + MSS (viimasel päeval) / 28 (29, 30, 31). Peate jagama päevade arvuga kuus.

MSS (kvartal) = MSS (kvartali esimene kuu) + MSS (teine kuu) + MSS (kolmas kuu) / 3

Viimast (kvartaalset) näitajat võivad nõuda eelarvevälised fondid.

Keda arvestatakse MSS-i arvutamisel

Näitajate korrektseks arvutamiseks peab raamatupidaja kasutama andmeid töölepinguga palgatud töötajate, alaliselt või tähtajaliselt töötavate ning hooajatööle palgatud töötajate kohta. Kindlasti tuleb arvestada inimestega, kes on tööl ja nendega, kes puuduvad. Üheks töötajaks loetakse neid, kes olid töö- ja tsiviilõiguslike lepingute alusel korraga arvele võetud.

Nädalavahetuse päevade keskmine arv arvutatakse eelnevate päevade põhjal.

Mida teha töötajatega, kes töötavad osalise tööajaga?

Artikli alguses näidatud keskmise töötajate arvu teabe täitmise näide sisaldab samanimelises veerus ainult ühte numbrit (10). Siin võetakse arvesse kõiki konkreetse ettevõtte tööprotsessis osalevaid töötajaid. Kui täiskohaga töötavate inimestega on kõik enam-vähem selge, siis teise kategooria töötajate loendamisega võib raskusi tekkida.

MSS kuus (osalise tööajaga töötajad) = inimtöötundide arv kuus või selle töötajate kategooria tööpäeva pikkus / töötatud päevade arv.

Sel juhul on tavaline tööpäeva pikkus (viiepäevase nädalaga):

- Kui töötati 36 tundi/nädalas - 7,2 tundi.

- 24 tundi nädalas - 4,8 tundi.

Osalise tööajaga töötamine on kohustuslik alla 18-aastastele isikutele, rinnaga toitvatele naistele, puuetega inimestele ja ohtlikku tööd tegevatele töötajatele.

Kui MSS on murdosa näitaja, ümardatakse see matemaatiliste reeglite järgi: kui koma järel olev arv on väiksem kui viis, ümardatakse see eelmisele ühikule, kui on rohkem, siis järgmise ühikuni.

Edaspidiste vigade välistamiseks ja tööülesannete lihtsustamiseks tuleks jätta ühekordselt tehtud arvutused ja kasutada neid näidisena keskmise töötajate arvu info täitmisel.

Töötajad, keda SCH arvutamisel ei arvestata

On töötajaid, keda SSC aruande koostamisel personali hulka arvata ei saa. Nende hulgas:

Räägime välistest ja sisemistest osalise tööajaga töötajatest

Osalise tööajaga töötajateks loetakse neid inimesi, kes kuuluvad mitme ettevõtte personali. Tegelikult on nad loetletud ühe organisatsiooni töötajatena, kuid võivad mõnda tööd teha ka teistes. Samal ajal jääb nende tööaeg teistes ettevõtetes poolikuks (umbes neli tundi päevas). Nende osalemine MSS-i arvutamisel arvutatakse valemi abil (see on esitatud järgmises lõigus).

Osalise tööajaga töötajad on konkreetse ettevõtte töötajad, kes ei täida mitte ainult oma otseseid tööülesandeid, vaid ka lisatööd. SCH korrektseks arvutamiseks võtab raamatupidaja arvesse nende töötundide arvu.

Välistööliste osalise tööajaga töötajate keskmise saldo arvutamine

Kalendripäevad ja sel perioodil hõivatud töötajate arv tuleks summeerida. Järgmisena määratakse nende inimeste SCN, kes tööpäeviti ettevõttes ei viibinud. See annab antud perioodil mittetäielikult hõivatud töötajate koguarvu.

Raamatupidajal on lihtsam töötada, kui ta koostab keskmise töötajate arvu kohta teabe täitmiseks näidise ja kasutab seda mallina.

Keskmise töötajate arvu aruanne on äsja registreeritud organisatsiooni üks esimesi aruandeid. Ja üks esimesi aruandeid pärast aruandeaasta lõppu. Vaatame, kes ja millise aja jooksul peaks selle võtma.

Kes esitab keskmise töötajate arvu aruande?

Teavet keskmise töötajate arvu kohta annavad kõik organisatsioonid, sõltumata töötajate arvust ja omandivormist. See:

- sõlminud organisatsioonid töölepingud;

- üksikettevõtjad töötajate olemasolu;

- organisatsioonid, millel ei ole töötajaid;

- äsja registreeritud organisatsioonid.

Töötajate puudumine ei vabasta organisatsiooni aruande esitamisest, see on kirjas ühes Rahandusministeeriumi 02.04.2014 kirjas.

Keskmise töötajate arvu aruande esitamise tähtaeg

Teave keskmise töötajate arvu kohta esitatakse föderaalsele maksuteenistusele kord aastas, enne 20. jaanuari. Sel aastal on tähtaeg nihutatud 22. kuupäevale, kuna 20. kuupäev langeb laupäevale. Vastloodud organisatsioonide puhul tuleb aruanne esmakordselt esitada hiljemalt registreerimiskuule järgneva kuu 20. kuupäeval.

Kui OÜ registreeriti novembris, siis tuleb aruanne esitada enne 20. detsembrit. Ka töötajate olemasolu või puudumine ei oma tähtsust, aruanne tuleb esitada. Seejärel esitatakse aruanne aadressile üldine protseduur juba pärast aruandeaasta lõppu. See tähendab kuni 22. jaanuarini 2018 2017. aastal.

Keskmise töötajate arvu aruande täpseks koostamiseks ja esitamiseks kasutage veebiteenust “Minu ettevõte”. Teenus koostab automaatselt aruanded, kontrollib neid ja saadab elektrooniliselt. Te ei pea isiklikult maksuametit külastama, mis kahtlemata säästab mitte ainult aega, vaid ka närve. Lisaks tuletab teenus teile alati meelde kõigi vajalike aruannete esitamise tähtaegu. Selle lingi kaudu saate teenusele tasuta juurdepääsu.

Kuidas täita aruannet keskmise töötajate arvu kohta?

Täitmisalgoritm on üsna lihtne. Ülemised väljad on organisatsiooni TIN ja KPP jaoks. Allpool on selle maksuhalduri täisnimi, kuhu vorm esitatakse, koos koodiga. Järgmisena peate üles kirjutama organisatsiooni täisnime, näiteks - Osaühing “Organisatsioon”. Kui aruanne on 2017. aasta kohta, siis kuupäevaväljale märgime, et aruande tähtaeg on 1. jaanuar 2018.

Vastloodud organisatsioonide puhul - registreerimiskuule järgneva kuu 1. kuupäeval.

Allpool on aruande kõige olulisem ja ainus näitaja – keskmine töötajate arv ise.

Näidisaruanne keskmise töötajate arvu kohta

Kuidas arvutada keskmist töötajate arvu?

Kõrval üldreegel, liidetakse aasta iga kuu töötajate arv ja saadud summa jagatakse 12-ga. Kui aasta pole täis, jagatakse summa ka 12-ga.

Lisateavet vormi täitmise kohta leiate juhendist N498.

Kui vormi allkirjastab juhataja ise, siis pannakse allkiri tema allkirja jaoks ettenähtud väljale.

Kui esindaja allkirjastab, asub tema allkirja väli allpool. Samuti peate märkima volikirja või muu dokumendi numbri ja kuupäeva, mille alusel esindaja saab juhi ülesandeid täita.

Keda tuleks keskmise töötajate arvu arvutamisel arvesse võtta?

Sisaldab kõiki töötajaid, kellega on sõlmitud töölepingud. Kui inimene on haiguslehel, töölähetusel, puhkusel või puudub muul põhjusel töökohalt, kuid samal ajal säilib tema koht, tuleb ta arvestusse kaasata.

Ei sisalda - üksikettevõtjad ja üksikisikud, kellega on sõlmitud tsiviillepingud, firmaomanikud, kes palka ei saa, õpipoisilepingu alusel palgatud töötajad jne.

See nimekiri pole täielik, detailne info leiate allolevast tabelist, samuti juhendist N498.

| Lisatud nimekirja: | Ei kuulu loendisse: |

| need, kes tegelikult kohale ilmusid, sealhulgas jõudepäevadel | osalise tööajaga töötajad |

| lähetusel olevad, kui nende palk säilib | poolt vastu võetud tsiviillepingud- legaalne olemus |

| haiguse tõttu mitteilmunud (kogu tõendi kehtivusaja jooksul) puue või kuni puude tõttu pensionile jäämiseni) | need, kes esitasid lahkumisavalduse ja lõpetasid tegevuse enne hoiatustähtaja möödumist või juhtkonda hoiatamata |

| rasedus- ja sünnituspuhkusel olevad isikud, samuti lapsehoolduspuhkus | üle teise organisatsiooni, kui põhikoha palk ei säili |

| kes olid puhkusel (tasuline ja omal kulul) | välismaale saadetud |

| saanud puhkepäeva nädalavahetustel või pühadel väljas käimise eest (vabad päevad) | organisatsioonide omanikud, kes palka ei saa |

| kellel oli graafiku alusel vaba päev või ületundide eest | individuaalne ettevõtjad, sest. nad ei saa endaga töölepingut sõlmida |

| palgatud ajutiselt puuduvate töötajate asendamiseks | ühistu liikmed, kes ei ole sõlminud oma organisatsiooniga töölepinguid |

| ei ilmunud hukkamise tõttu olek või avalikud kohustused | need, mis on suunatud töövälisele koolitusele, saades stipendiumi tööandja kulul |

| vastu võetud osalise tööajaga/nädalas või osalise tööajaga | aasta õpilaslepingu alusel vastu võetud professionaalneõppemaks koos stipendiumiga |

| kodutöölised | advokaadid |

| katseajaga vastu võetud | sõjaväeteenistuskohustusi täitvad sõjaväelased |

| spetsiaalsete ametinimetustega töötajad | lepingute alusel meelitatud valitsusorganisatsioonid tööjõu andmiseks (sõjaväelased ja vangistust kandvad isikud) |

| kvalifikatsiooni tõstmine või uue eriala omandamine väljaspool tootmist, kui palk jääb samaks | |

| ajutiselt muudest organisatsioonidest saadetud, kui põhitöökohal töötasu ei säilitata | |

| praktikas, kui nad on tööle registreeritud | |

| õppepuhkusel, kui töötasu säilitatakse osaliselt või täielikult |

Maksuinspektorid ootavad 21. jaanuarini organisatsioonidelt ja ettevõtjatelt infot keskmise töötajate arvu kohta. Muutunud on reeglid, mille järgi tuleb see näitaja 2018. aastaks määrata.

Kes ja millal aruande esitab?

Kõik tööandjad ei pea esitama maksuametile aruannet keskmise töötajate arvu kohta. Näiteks ilma töötajateta ettevõtjad ei pea aru andma (Vene Föderatsiooni maksuseadustiku artikkel 3, artikkel 80). Tabelis on näidatud organisatsioonid, kes peavad aruande esitama. Kontrollige, kas teie ettevõte on üks neist.

Tabel. Kes esitab andmeid keskmise töötajate arvu kohta?

Organisatsiooni tüüp / üksikettevõtja | Millal aruanne esitada | Alus |

Töötajatega ettevõte või üksikettevõtja | Vene Föderatsiooni maksuseadustiku artikli 80 punkt 3 |

|

Uued üksikettevõtjad palgatud töötajatega | Venemaa Rahandusministeeriumi kiri 19. juulist 2013 nr 03-02-08/28369, |

|

Üks palgatud töötajatega ettevõtja lõpetas aasta keskel tegevuse | Venemaa Rahandusministeeriumi kiri 30. märtsist 2017 nr 03-02-08/18588 |

|

Uus või reorganiseeritud ettevõte | Esitage aruanne kaks korda:

| Vene Föderatsiooni maksuseadustiku artikli 80 punkt 3 |

Ärge sattuge segadusse – see ei puuduta statistilist aruandlust (vorm P-4 „Teave numbri ja palgad töötajad").

Teave töötajate keskmise arvu kohta esitatakse soovitatud kujul, mis kiideti heaks Venemaa föderaalse maksuteenistuse 29. märtsi 2007. aasta korraldusega nr MM-3-25/174. Maksuhaldurile saate aruande esitada kas elektrooniliselt või paberkandjal.

Sel juhul kehtivad arvutusreeglid samad, mis statistilise aruandluse ja vormi 4-FSS puhul: need kiideti heaks Rosstati 22. novembri 2017. aasta korraldusega nr 772 (edaspidi korraldus nr 772). See dokument asendas Rosstati varasema korralduse 26. oktoobrist 2015 nr 498, mis kehtis kuni 2018. aastani ja selles on erinevusi.

2018. aasta keskmise töötajate arvu teabe täitmise näidis.

Kuidas arvutada keskmist töötajate arvu

Vaatleme samm-sammult keskmise töötajate arvu arvutamist.

1. samm. Arvutage töötajate arv kuu iga päeva kohta

Lisa aruandesse ainult need töötajad, kellega on sõlmitud tööleping (korraldusega nr 772 kinnitatud vormi täitmise juhendi punkt 76). Vahet pole, kas töötaja on puhkusel, haiguslehel või töölähetuses. Aga on töötajaid, keda ei pea keskmises arvus näitama. Need on nimetatud korralduse nr 772 punktis 78:

- riigiteenistujate lepinguga töötajad;

- osalise tööajaga töötajad;

- organisatsiooni asutajad, kes ei saa palka;

- advokaadid jne.

Näide 1. Töötajate arvu arvutamine

30. novembri 2018 seisuga töötas Sosna LLC-s 12 töötajat. Kaks neist on osalise tööajaga töötajad ja üks töötaja töötab lepingu alusel.

12 inimest - 2 inimest - 1 inimene = 9 inimest

2. samm: määrake igakuine täistööajaga töötajate arv

Täistööajaga töötajate keskmise arvu arvutamiseks kasutage valemit:

Täistööajaga töötajate koguarv iga kuu kohta sisaldab nädalavahetusi ja pühasid.

Ärge kaasake arvutusse rasedus- ja sünnituspuhkusel olevaid töötajaid, lastepuhkust ega osalise tööajaga töötajaid. Samuti mitte arvestada töötajaid, kes võtsid omal kulul puhkuse õppimiseks või ülikooli astumiseks (korralduse nr 772 punkt 79).

Tähelepanu: Kui töötaja töötab rasedus- ja sünnituspuhkusel osalise tööajaga, ärge jätke teda keskmisest palgast välja. Sellised eeskirjad on kehtestatud korraldusega nr 772 ja kehtivad alates 2018. aastast. See punkt puudus vanas vormi täitmise korras, mis oli kinnitatud Rosstati korraldusega nr 498 10.26.15.

Näide 2. Täistööajaga töötajate igakuise arvu arvutamine

Tuleme tagasi näite 1 tingimuste juurde. Sosna OÜ töötajate arv 30. novembri seisuga on 9 inimest. Neist seitse töötab täiskohaga. Kaks töötajat jäid lapsehoolduspuhkusele 5. ja 19. novembril.

Määrame kõigi novembrikuu päevade palgalehel olevate töötajate arvu:

(9 inimest x 4 päeva) + (8 inimest x 14 päeva) + (7 inimest x 12 päeva) = 232 inimest.

Arvutame keskmise täistööajaga töötajate arvu:

232 inimest/30 päeva = 7,73 inimest

3. samm: arvutage osalise tööajaga töötajate arv kuus

Arvestage osalise tööajaga töötajad igakuises töötajate arvus proportsionaalselt töötatud tundidega. Loendage arv kahes etapis (korralduse nr 772 punkt 79.3):

- Määrake osalise tööajaga töötajate tööpäevade arv. Selleks jaga igakuine inimtundide summa tööpäeva pikkusega.

- Arvutage igakuine arv. Selleks jagage inimpäevade arv kuus kuu töökalendripäevade arvuga.

Näide 3.Osalise tööajaga töötajate igakuise arvu arvutamine

Sosna OÜ töötajate arv oli 30. novembri seisuga 9 inimest. Kaks töötajat töötavad osalise tööajaga: 2 ja 6 tundi päevas.

Arvutame novembri inimpäevade arvu:

2 töötundi x 21 päeva / 8 tundi + 6 töötundi x 21 päeva / 8 tundi = 21 tööpäeva

Arvutame keskmise töötajate arvu kuus:

21 inimese päev / 21 päeva = 1 inimene.

Samm 4. Arvutage keskmine töötajate arv kuus

Kuu keskmise töötajate arvu saamiseks liitke selle perioodi täis- ja osalise tööajaga töötajate arv. Kui saate murdosa indikaatori, ümardage see täisväärtuseni (korralduse nr 772 punkt 79.4).

Määrame selle novembri näitaja eelmiste näidete andmete põhjal:

7,73 inimest + 1 inimene = 8,73 inimest (ümardatuna 9 inimeseni).

5. samm. Määrake aasta keskmine töötajate arv

Arvutage aasta keskmine töötajate arv järgmise valemi abil:

Tähelepanu

Esimese kvartali töötajate arvu määramiseks liidetakse jaanuari, veebruari ja märtsi töötajate arv ning jagatakse 3-ga. Kuue kuu ja 9 kuu arv määratakse samal viisil.

Näide 4. Aasta keskmise töötajate arvu lõplik arvutus

2018. aastal oli Sosna OÜ keskmine töötajate arv:

Kuu | Keskmine töötajate arv, inimesed. |

septembril | |

Määrame aasta näitaja:

(8 inimest + 8 inimest + 7 inimest + 8 inimest + 8 inimest + 9 inimest + 9 inimest + 8 inimest + 8 inimest + 7 inimest + 9 inimest + 7 inimest) / 12 kuud = 8 inimest

Raamatupidaja täitis aruande allolevas näites näidatud viisil.

Jääb veel lisada, et kui esitate teabe keskmise töötajate arvu kohta hilja, määravad inspektorid ettevõttele või ettevõtjale trahvi 200 rubla (Vene Föderatsiooni maksuseadustiku artikli 126 punkt 1). Organisatsiooni juhi puhul jääb karistus vahemikku 300–500 rubla. (haldusseadustiku artikkel 15.6).

Näidis. Teave 2018. aasta keskmise töötajate arvu kohta (täidetud näidis)