Eraldi alajaotus teises linnas samm-sammult juhised. Dokumendid eraldi jaoskonna registreerimiseks

) kehtivad samad registreerimisreeglid ja nende eraldi osakondade jaoks mis ei ole organisatsiooni põhikirjas, - muu.

Kuidas registreerida eraldi osakondi, mida hartas ei ole

Eraldi osakondade registreerimiseks, mida hartas ei ole, peate võtma ühendust organisatsiooni asukohajärgse inspektsiooniga. Ja ülevaatus eraldi üksuse asukohas registreerib selle. See tuleneb sellest lõige 2 artikkel 23, punkt 4 Vene Föderatsiooni maksuseadustiku artikkel 83.

Kui organisatsioonil on ühes omavalitsuses mitu eraldiseisvat osakonda, saab ta valida ühe inspektsiooni, kuhu allüksused registreeritakse. Saate valida ülevaatuskoha mis tahes osakonna asukoha alusel. Isegi kui osakonnad asuvad erinevate maksuinspektsioonide jurisdiktsiooni alla kuuluvatel territooriumidel ( para. 3 lk 4 art. 83 Vene Föderatsiooni maksuseadustik).

Kuid pange tähele, et see reegel kehtib ainult eraldi üksuste kohta. Kui ühes paikkond, kuid erinevate kontrollide jurisdiktsiooni alla kuuluvatel territooriumidel asub organisatsiooni peakontor ja selle eraldiseisev allüksus, siis ei ole võimalik valida raamatupidamiseks ühte kontrolli ( Venemaa rahandusministeeriumi kiri 15. aprillist 2011 nr 03-02-07/1-126).

Kuidas registreerida eraldi osakonda: dokumendid

Kuu aja jooksul alates kuupäevast eraldi osakonna loomine organisatsioon peab sellest teavitama maksuamet (subp. 3 lk 2 art. 23 Vene Föderatsiooni maksuseadustik). See, mille juures organisatsioon on registreeritud. Peate esitama järgmised dokumendid:

- sõnum eraldi divisjoni loomisest. Vorm, sõnumi vorming ja täitmise kord on kinnitatud Venemaa föderaalse maksuteenistuse 9. juuni 2011 korraldusega nr ММВ-7-6/362 ;

- teatis maksuameti valikust. Vorm, teatise vorm ja täitmise kord on kinnitatud Venemaa föderaalse maksuteenistuse 11. augusti 2011 korraldusega nr YAK-7-6/488. Saada see teade ainult siis, kui organisatsioon on õigus valida ülevaatus eraldi jaoskonna registreerimiseks.

Koos teate ja teatega saate esitada eraldi jaotuse loomist kinnitavate dokumentide koopiad. Näiteks üksuse loomise korraldus.

Kui kiiresti registreeritakse eraldi jaoskond?

Inspektsioon on kohustatud registreerima eraldiseisva üksuse viie tööpäeva jooksul alates päevast, mil ta sai organisatsioonilt kõik vajalikud andmed.

Edukalt arenev organisatsioon arvab varem või hiljem, et tal on aeg avada esindus mõnes teises linnas. See artikkel räägib teile, kuidas avada LLC eraldi osakond ja mida edasi teha.

Eraldi divisjoni loomine

Eraldi allüksused (SU) tegutsevad emaorganisatsiooni poolt heaks kiidetud alustel ja ei saa olla iseseisvad juriidilised isikud.

Maksuõigusaktid tunnustavad jaotust eraldiseisvana ainult siis, kui

- see organisatsioon asub väljaspool emaasutuse territooriumi;

- Sellise osakonna toimimiseks on tegelikult loodud ja varustatud töökohad.

Filiaali ja esindust peetakse sellise üksuse tüübiks, kuid pidage meeles, et OP-d ei pruugita samuti pidada filiaaliks ega esinduseks. Seetõttu ei ole vaja oma filiaali avamisel LLC-st erinevas asukohas filiaali või esindust luua. See on ettevõtjate jaoks suur pluss, kuna filiaali või esinduse registreerimine võtab palju aega. See on tingitud asjaolust, et andmed nende rakenduskavade kohta peavad sisalduma hartas juriidilise isiku.

Eraldi asuva ettevõtte saab luua ilma eespool nimetatud organisatsioonide avamise eesmärgita peadirektorüksi. Sel juhul on OP-l õigus oma pitsatile ja eraldi bilansile, kuid kogu aktsiaseltsi raamatupidamist peetakse igal juhul konsolideeritult.

Vaatame, kuidas luua LLC eraldi osakond. Selle protseduuri läbiviimiseks tehke järgmist.

- määrata kindlaks, millised funktsioonid OP-le määratakse;

- mõtle välja OP-le nimi (lihtsalt OP, esindus või filiaal);

- vastavalt Venemaa õigusaktidele määrama kindlaks vajaduse lisada või mitte lisada teave OP kohta ettevõtte põhikirja;

- registreerida üksikettevõte (v.a filiaalid ja esindused);

- registreerida filiaal/esindus, esitades avalduse ja muud nõutavad dokumendid;

- aastal registreerida eraldi struktuuriüksus eelarvevälised fondid.

Maksu registreerimine

LLC eraldi osakonna avamine tähendab ennekõike töökohtade loomist, kuna föderaalses maksuteenistuses registreerimine toimub nende olemasolul.

Organisatsioon peab olema maksustamise eesmärgil registreeritud piirkonnas, kus asub selle spetsiaalne filiaal. Kui OP asub geograafiliselt samas piirkonnas, kus juriidiline isik on registreeritud, siis selline protseduur ei ole vajalik.

Registreerimisel määratakse sellisele ettevõtte filiaalile emaettevõttest erinev kontrollpunkt.

Üldiselt ei ole maksuametis registreerimisprotseduur keeruline. Föderaalsele maksuteenistusele tuleb esitada järgmised dokumendid:

- esitaja isikutunnistus;

- kinnitatud volikiri, kui tarnimist ei teosta peadirektor;

- avaldus vormil S-09-3.

Määratud pakett tuleb esitada hiljemalt 1 kuu jooksul alates OP avamise kuupäevast LLC registreerimiskohas asuvale föderaalsele maksuteenistusele. Ettevõttest eraldatud filiaali loomise päevaks loetakse statsionaarse filiaali tegelik moodustamise päev töökoht.

Registreerimistähtaeg on 5 tööpäeva pärast dokumentide esitamist. Föderaalne maksuteenistus edastab dokumendid iseseisvalt OP registreerimiskohas asuvale maksuametile.

Kui OP vahetab oma tegevuse käigus asukohta teise linna vastu, siis tuleb ühes linnas läbida OP sulgemise ja teises taasavamise protseduur.

Rakenduse koostamine LLC avamisel: video

Registreerimine eelarvevälistes fondides

LLC eraldi osakonna loomine nõuab mõnel juhul registreerimist Venemaa pensionifondis (Venemaa pensionifond) ja sotsiaalkindlustusfondis (FSS). Seda tuleb teha juhul, kui selline organisatsioon tegutseb iseseisvalt jaotatud bilansis, omab eraldi arvelduskontot ja maksab omal kulul töötajatele hüvitisi. palgad.

Teabe juriidilise isiku uue krundi tekkimise ja eraldamise kohta kannab reeglina nendesse fondidesse maksuamet. Varem seaduslikud esindajad Eraldi üksuste asutamisel pidid üksikisikud nendele fondidele iseseisvalt taotlema. Tänapäeval seda ei nõuta.

Eraldi üksuse vastutus

Üksikettevõtte registreerimistaotluse esitamise tähtaegade rikkumise eest, samuti juhul, kui see ettevõtte filiaal tegutseb registreerimata, vastutab emaettevõte.

Üksikettevõtte registreerimistaotluse esitamise tähtaegade rikkumise eest, samuti juhul, kui see ettevõtte filiaal tegutseb registreerimata, vastutab emaettevõte.

Nende rikkumiste eest määratakse vastavalt haldusvastutusele rahatrahv 3 tuhat rubla, samas kui maksukohustus nende rikkumiste eest võib olla kuni 20% tulust, mille OÜ-st eraldatud ettevõte sai oma tegevuse käigus. Trahvi suurus sõltub rikkumise ajastust. Tähtaegadest mittejärgimise eest tuleneva vastutuse suuruse saate teada maksuseadustikust ja haldusõiguserikkumiste seadustikust.

Mõnikord unustatakse see aspekt ära ettevõtlustegevus, kui eraldi osakondade loomine. Näib, et olete ettevõtte registreerinud ja töötate rahulikult. Seadusandja kehtestab aga palju erinevaid kohustusi, mida tuleb täita.

Märgime kohe, et OÜ-s, kus töötab ainult asutaja ise, ei ole vaja eraldi osakondi (edaspidi ka “OP”, “eraldi osakond”) avada - ainult need, kes palkavad assistente töölepingu alusel. on selline kohustus.

Mis on isolatsioon?

![]()

LLC saate registreerida ka asutaja elukohas. See võib olla tema maja või korter. Kui te ei loo tööstuslik tootmine V korterelamud, siis võib korter saada registreerimisel vastuvõetavaks võimaluseks.

Kui Ettevõtte tegevus toimub eranditult registreerimisaadressil, siis ei ole vaja eraldi üksust luua. Siiski ei saa igat tüüpi tegevusi teostada ainult ühel aadressil.

Näiteks kui tegelete kaubandusega, on jaekauplusi avamata majandamine problemaatiline.

Sel juhul toimub LLC tegevus mitte ainult registreeritud aadressil, vaid ka mujal kui see. See märk on esimene, kes mõtleb OP loomisele, kuid selle avamisega pole vaja kiirustada. Fakt on see, et õigusnormid seovad eramute registreerimist nende aadressidel töökohtade olemasoluga, kuid kui sinna töökohti ei teki, siis kohustust ei teki.

Filiaalide ja esinduste erinevus

Paljud inimesed võivad olla segaduses, mida OP tähendab? Vastavalt Vene Föderatsiooni tsiviilseadustiku artiklile 55 hõlmavad need esindusi ja filiaale. Kuid neil on täiesti erinev loomisprotseduur, mille teave sisestatakse juriidiliste isikute ühtsesse riiklikku registrisse.

On ka teist tüüpi eraldiseisvaid üksusi, mida käsitletakse Vene Föderatsiooni maksuseadustiku artiklis 11, ja need tuleb avada, kui ettevõtte tegevust ei toimu mitte ainult tema peamisel aadressil.

Selle normi kohaselt on EP igasugune organisatsioonist struktuuriliselt eraldiseisev osakond, kus luuakse statsionaarseid töökohti pikemaks perioodiks kui üks kuu.

Normi sõnastuse kohaselt tuleks OP avada ainult siis, kui järgitakse rangelt järgmisi reegleid:

- OP asukohas on töökohad varustatud. Vene Föderatsiooni tööseadustiku artikli 209 sätete kohaselt on töökoht tööandja kontrolli all olev koht, kuhu peab oma tööülesannete täitmiseks saabuma töötaja, kes töötab selle tööandja juures töölepingu alusel. .

- Töökoht on statsionaarne. See tähendab, et tööd ei tee kaugtöölised, kes töötavad kaugtööl, vaid inimesed, kes on otse kohapeal, kus kõik luuakse. vajalikud tingimused nende töö eest.

- Töökoht loodi rohkem kui kuuks ajaks. Muud lühemat aega eksisteerivad töökohad ei too kaasa OP avamise kohustust.

Tähtis! Kui koos üksikisikud Kui sõlmitud pole mitte tööleping, vaid GPC, siis eraldi üksuste avamise kohustust ei teki, kuna GPC lepingute alusel teenuste osutamata jätmine ei too kaasa töökohtade loomist.

Seega, kui OÜ-l on linna ääres ladu, kus hoitakse kaubasaadetisi, siis tegelikult toimub ettevõtte tegevus ka lao aadressil. Selles laos pole aga valvurit ega sorteerijat – ainult häire all olev kaup. Sel juhul ei ole vaja eraldamist registreerida, kuna töökoht ei ole varustatud.

Kui tunnimees istub iga päev laos ja tema töökoht kestab üle 1 kuu, siis on vaja OP avada. Samuti, kui OÜ avab linnas mõne jaemüügipunkti, kui seal on müüja, kes töötab alaliselt, siis avatakse eraldi osakond.

Mis mõte on OP avamisel?

![]()

Eramute avamine on oluline maksumaksete laekumiseks. Vastavalt Vene Föderatsiooni maksuseadustiku artiklile 230 tuleb töötajate üksikisiku tulumaks tasuda selle OP asukohas, kus nad töötavad.

Ettevõtte laiendamisel saab LLC avada mitu operatsioonisüsteemi erinevad linnad teie kohalolekust. Vastavalt sellele tuleb iga eraldiseisva üksuse asukohas tasuda üksikisiku tulumaksu iga töötaja eest, kes seal töötab.

Kui LLC on registreeritud Belgorodis ja tegevus toimub Stary Oskolis, siis pole küsimusi - erinevad piirkonnad, erinevad maksuametid.

Aga mis siis, kui üksus luuakse sõna otseses mõttes järgmisel tänaval ja sellel on sama maksuamet kui emaorganisatsioonil? Sel juhul pole OP-i vaja avada?

Seaduse keel selliseid erandeid ei tee. Seadus ütleb, et eraldi üksused on vaja avada kõigil juhtudel, kui tegevuskoht ei asu OÜ registreerimise kohas. Seetõttu on föderaalse maksuteenistusega seotud probleemide vältimiseks parem registreerida kõik OP-d, isegi kui need asuvad samas piirkonnas ja registreeritakse peakontoriga samas maksuametis.

Kuidas avada eraldi osakond

Vene Föderatsiooni maksuseadustiku artikkel 84 sätestab, et eramajade registreerimine toimub maksuametile eriteadete saatmisega. Kui OP vastab kõigile töökoha tingimustele, tuleb Vene Föderatsiooni maksuseadustiku artikli 23 kohaselt kuu aja jooksul alates selle loomisest saata vormi nr S-09-3-1 teade. saata föderaalsele maksuteenistusele, kus LLC on registreeritud.

Tähtis! See dokument tuleb saata inspektsioonile LLC registreerimiskohas, mitte OP avamise kohas - see on üsna tavaline viga. Kui saadate sõnumi otse maksuhaldurile, kus üksikisik registreeritakse, saadetakse teade taotlejale tagasi.

Vormi nr C-09-3-1 teatele peab alla kirjutama OÜ juht või volikirjaga volitatud isik. Sõnumile tuleb lisada volikiri, muid dokumente lisada ei pea.

Sõnumi saab esitada ka aadressil elektroonilisel kujul allkirjastades oma juhiga digiallkirja.

Kuidas täita dokumente eraelu avamiseks

![]()

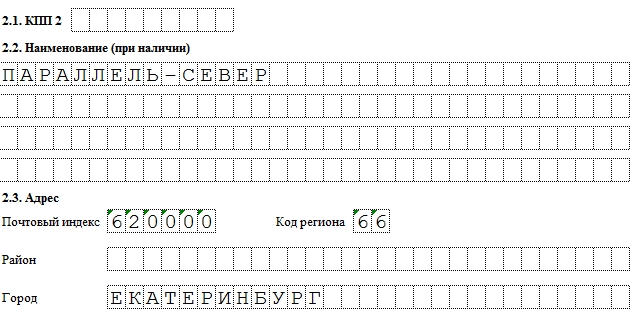

Eraldi üksuse avamiseks peate täitma dokumendi vastavalt f. nr S-09-3-1, kuhu tuleks märkida järgmised andmed:

- OÜ nimi;

- OGRN, INN, KPP;

- teave loodud OP-de arvu ja teatelehtede arvu kohta;

- teave juhi või esindaja kohta (täielik nimi ja maksukohustuslase number, telefoninumber ja e-posti aadress);

- teave OP loomise kohta, selle nimi (võite välja mõelda mida tahes, kuid et hiljem mitte segadusse sattuda), OP aadress ja loomise kuupäev.

- Avalduse allkirjastab juhataja, kuupäev ja tempel (kui see on ette nähtud LLC põhikirjas).

Kui mingid andmed üksuse kohta muutuvad, näiteks aadressi või nime muutumisel, esitatakse sees samas vormis teade kolm päeva alates muutuste toimumisest.

Kui LLC lõpetab oma tegevuse varem loodud OP-de kaudu, tuleb föderaalsele maksuteenistusele esitada sõnum vormiga nr C-09-3-2. Seda tuleb teha sama aja jooksul, kui segregatsiooni puudutavas teabes muudatusi tehes. OP loomise reeglite rikkumise või tähtaegade rikkumise korral näeb seadus ette karistused vastavalt Vene Föderatsiooni maksuseadustiku artiklile 116 ja Vene Föderatsiooni haldusõiguserikkumiste seadustiku artiklile 15.6.

Kõik toimingud eraldi üksustega, st. kitsaste volitustega esindused territooriumil Venemaa Föderatsioon peab olema kajastatud vormil C-09-3-1. See dokument võimaldab teavitada maksuhaldurit uue osakonna avamisest, olemasoleva sulgemisest või aadressi või nime muutumisest.

Vormi S-09-3-1 näidistäitmine ja blankett

FAILID

Väljade täitmine

S-09-3-1 täidetakse musta pliiatsiga või üha enam elektrooniliselt. Nagu teisteski raamatupidamisdokumendid, teave sisestatakse suurtähtedega (prinditud) - 1 märk lahtri kohta.

Kuigi alusdokument on vaid 2-leheküljeline, saate printida muudatusi kirjeldavast teisest leheküljest nii palju koopiaid kui vaja.

Oletame, et kui ettevõte edastab (muudab aadressi) kolm OP-d, suureneb dokument 4 leheküljeni. Ja see tuleks märkida vastavasse lahtrisse:

Tähtis on see, kelle nimel vorm esitatakse. Kui see on ettevõtte direktor (kood - 3), märgime veerus "Volitust kinnitava dokumendi nimi" "Pass" ja allolevale reale - passi seeria ja numbri. Kui taotleja on organisatsiooni esindaja (kood - 4), on nimi volikiri. Need dokumendid peavad föderaalsele maksuteenistusele isiklikult esitamisel olema kaasas.

Kontrollpunktid tuleks piiritleda. Peal tiitelleht Märgitakse peamise juriidilise isiku kood, lisas - allüksused. Kuna seaduse järgi ei ole igal ettevõttel registreerimise põhjuse koodi, võib selle välja tühjaks jätta. Pärast S-09-3-1 esitamist saab OP-le määrata kontrollpunkti, mis on märgitud vormi allossa (vt lisa).

Uue jaotuse lisamine:

- Leheküljel 0001 sisestage väljale "Aruanded" 1.

- Leheküljel 0002 jätke "Teadab muudatuse tüübist" ja kontrollpunkti väljad tühjaks.

- Sisestage esinduse nimi.

- Märkame aadressi ja tegevuse vastavalt OKVED-ile.

- Juhtkonna täisnimi ja kontaktandmed on valikulised.

Kuidas sisestada uus OP vormil S-09-3-1

Nimevahetus

- Leheküljel 0001 sisestage väljale "Aruanded" 2.

- Leheküljel 0002 märkige ruut punktis 1.2.

- Märgime olemasoleva osakonna kontrollpunkti.

- Märkame uue nime.

- Täitke olemasolevad aadressiväljad.

- Ümbernimetamise kuupäeva märgime punktis 2.4.

- Märkame tegevused vastavalt OKVED-ile.

Kuidas muuta OP nime S-09-3-1

Kuigi seda teavet joonealustes märkustes ei kuvata, peate teadma, et telefoninumber ei ole kohustuslik väli.

Esitamise tähtajad ja funktsioonid

S-09-3-1 esitatakse üksuse registreerimise kohas hiljemalt 30 päeva jooksul pärast esinduse avamist (a). Üldjuhul on siiski lubatud vorm esitada peamise juriidilise isiku registreerimise kohas. Taotluse esitamise ajal peab uuel üksusel olema määratud aadress ja töötajaskonnas peab olema vähemalt 1 töötaja. OP registreerimise päevaks loetakse reeglina esimese palgatud isiku registreerimise päev.

Kui vormi C-09-3-1 pole vaja

Kuigi C-09-3-1 on kirjas suurem osa ettevõtte eraldiseisvate osakondadega seotud muudatustest, siis esinduste puhul, kus töötajaid ei ole, seda ei täideta. Dokumenti ei tohiks esitada 30 päeva jooksul avatud ja seejärel suletud üksuste kohta.

Maksuameti teade saabub 5 päeva jooksul. Nüüd loetakse teie OP registreerituks.

Vastloodud OÜ-l ei ole sageli oma ega renditud kontorit ning see on loetletud ainult tema juriidilisel aadressil. See võib olla juhataja (asutaja) kodune aadress või posti- ja sekretäriteenuste aadress. Kuigi reaalset tegevust veel ei tehta ja LLC-le mõeldud kirjavahetus, eriti ametlikelt asutustelt, saabub õigeaegselt, on selline olukord normaalne. Kuid varem või hiljem hakkab LLC tööle, mis tähendab, et see peab "materialiseeruma" kuskil kosmoses.

Teenust kasutades saate vastused kõikidele LLC-de ja üksikettevõtjate registreerimise küsimustele tasuta konsultatsioon ettevõtte registreerimisel:

Mõnikord võimaldab tegevuse iseloom asju ajada kodust või kaugtöötajate abiga, kuid kui OÜ avab kaupluse, lao, kontori, tootmisüksuse või mõnel muul viisil hakkab tegutsema muul aadressil kui juriidiline aadress, See on vaja luua ja registreerida eraldi jaoskond.

Seal on oluline tingimus- eraldi jaotuse loomise kriteeriumiks on vähemalt ühe jaotuse olemasolu statsionaarne töökoht, ja see tunnustatakse sellisena, kui see on loodud kauemaks kui üheks kuuks. Töökoha kontseptsioon on sees Töökoodeks(artikkel 209), millest võime järeldada, et:

- töötajaga tuleb sõlmida tööleping;

- töökoht on tööandja kontrolli all;

- töötaja viibib selles kohas pidevalt vastavalt oma tööülesannetele.

Sellest lähtuvalt ei käsitleta laoladu, millel ei ole alalist töötajat, eraldiseisva üksusena. Sellisteks ei loeta müügiautomaate, makseterminale, sularahaautomaate jms. Kaugtöölised (kaugtöölised) ei kuulu ka mõiste "statsionaarne töökoht" alla, seega on nendega kokkuvõte töölepingud ei nõua eraldi osakonna loomist.

Pange tähele, et üksikettevõtjad ei tohiks luua ja registreerida eraldi osi. Üksikettevõtjad võivad tegutseda kogu Vene Föderatsioonis, olenemata riiklikust registreerimise kohast. Kui nad töötavad UTII režiimis või on ostnud patendi, peavad nad täiendavalt registreerima end maksustamiseks tegevuskohas.

Milline peaks olema eraldi jaotus, et organisatsioonil oleks õigus lihtsustatud maksusüsteemile?

Vene Föderatsiooni maksuseadustiku artikkel 346.12 keelab filiaalidega organisatsioonide jaoks soodusmaksustamise lihtsustatud süsteemi kasutamise (esinduse puudumise nõue on juba tühistatud). Muidugi tekib küsimus - kuidas registreerida eraldi osakond nii, et seda ei tunnustataks filiaalina ja organisatsioonil jääks õigus sellele? Selle mõistmiseks peate viitama kolme seadustiku sätetele: maksu-, tsiviil- ja tööseadustik:

- Maksuseadustik (artikkel 11) annab selle mõiste organisatsiooni eraldiseisev osakond kui "... mis tahes sellest territoriaalselt eraldatud üksus, mille asukohas on varustatud statsionaarsed töökohad." Kuid Vene Föderatsiooni maksuseadustik ei kirjelda eraldi osakondade tüüpe.

- Tsiviilseadustik (artikkel 55) iseloomustab eraldi jaotust ainult vormis esindused ja filiaalid. See tähendab, et nendest sätetest jääb ka arusaamatuks, millised võivad olla veel eraldiseisvad allüksused peale esinduse ja filiaali.

- Tööseadustik (artikkel 40) osutab, et „...kollektiivlepingu võib sõlmida organisatsioonis tervikuna, selle filiaalides, esindustes ja muud eraldi struktuurijaotised" Seega on ainult siin näha, et eraldiseisvad allüksused võivad olla midagi muud kui filiaal ja esindus.

Sellest tulenevalt on meil tegemist mingi raskesti mõistetava teise eraldiseisva divisjoni mõistega, mistõttu tuleb sellise jaotuse loomisel lihtsalt vältida kriteeriume, mis iseloomustavad seda filiaali või esindusena. Need seaduse tunnused on enam kui kasinad:

- esindus on väljaspool tema asukohta asuv juriidilise isiku eraldiseisev allüksus, mis esindab juriidilise isiku huve ja kaitseb neid;

- filiaal on väljaspool oma asukohta asuv juriidilise isiku eraldiseisev üksus, mis täidab kõiki või osa oma ülesandeid, sealhulgas esinduste ülesandeid;

- esindused ja filiaalid ei ole juriidilised isikud ning teave nende kohta tuleb märkida juriidiliste isikute ühtses riiklikus registris ja seega ka organisatsiooni põhikirjas.

Pole juhus, et me mõistame seda küsimust nii üksikasjalikult, sest nende nõuete (mõnikord kaudne) täitmata jätmine võib ootamatult võtta organisatsioonilt võimaluse töötada lihtsustatud maksusüsteemi kallal. Näiteks juht usub, et loodud eraldiseisev osakond ei ole filiaal, mistõttu organisatsioon jätkab tööd lihtsustatud süsteemi kallal, kuigi tal pole selleks enam õigust.

Sel juhul tunnustatakse organisatsiooni tegutsevana selle kvartali algusest, mil moodustati eraldiseisev filiaali tunnustega allüksus. Ja õiguse kaotamine toob kaasa vajaduse sisse nõuda kõik üldised maksud: tulumaks, kinnisvaramaks, käibemaks ja just viimasega võib kõige rohkem probleeme tekkida. Käibemaksuga tuleb tasuda jooksva kvartali kõikide müüdud kaupade, tööde ja teenuste maksumus ning kui ostja või klient keeldub seda täiendavalt tasumast, siis tuleb maks tasuda omal kulul.

Filiaali ja esinduse sildid

Arvestades, milliseid ebameeldivaid tagajärgi võib eraldiseisva allüksuse filiaalina tunnustamine lihtsustatud maksusüsteemi maksjale kaasa tuua, peate teadma, millised võivad olla selle tunnused:

- Filiaali või esinduse asutamise ja tegevuse alustamise fakt kajastub LLC põhikirjas (alates 2016. aastast pole see vajalik).

- Emaorganisatsioon kinnitas filiaali või esinduse eeskirjad.

- Määratud on eraldi talituse juhataja, kes tegutseb volituse alusel.

- Sisemine määrused eraldiseisva üksuse, filiaali või esinduse tegevust reguleeriv.

- Filiaal või esindus esindab emaorganisatsiooni huve kolmandate isikute ees ja kaitseb selle huve näiteks kohtus.

Seega on lihtsustatud maksusüsteemi õiguse säilitamiseks vaja tagada, et loodud eraldiseisval jaoskonnal ei oleks näidatud filiaali tunnuseid. Lisaks tuleb eraldi allüksuse reglemendis märkida, et tal ei ole filiaali või esinduse staatust ega tegutse majanduslik tegevus korraldus täies mahus (näiteks kauplus tegeleb ainult kaupade ladustamise, müügi ja kohaletoimetamisega). Eraldi osakonna loomine on LLC juhi pädevuses, selle kohta ei ole vaja teavet hartasse lisada.

Eraldi talituse avamisest teavitame maksuametit

Vastavalt Vene Föderatsiooni maksuseadustiku artikli 83 lõikele 1 peavad organisatsioonid registreerima end maksustamise eesmärgil iga oma üksuse asukohas. Vene Föderatsiooni maksuseadustiku artikli 23 lõikega 3 kehtestatakse täiendav nõue teatada maksuinspektsioonile kõigist eraldiseisvatest osakondadest (kuu jooksul) ja nende kohta tehtud teabe muutustest (kolme päeva jooksul).

Seega peab LLC eraldi osakonna (mis ei ole filiaal ega esindus) loomisel:

- teatage sellest oma maksuametile, mis on heaks kiidetud Venemaa föderaalse maksuteenistuse korraldusega 06/09/2011 nr ММВ-7-6/362@;

- registreeruge maksustamiseks selle üksuse asukohas, kui see on loodud territooriumil, mis kuulub muu maksuameti jurisdiktsiooni alla kui see, kus peakontor on registreeritud.

Maksuamet peakontori registreerimiskohas, kellele esitati teade nr S-09-3-1, ise teatab sellest faktist föderaalsele maksuteenistusele loodud eraldi osakonna asukohas(Vene Föderatsiooni maksuseadustiku artikli 83 lõige 4), see tähendab, et LLC ei pea ennast ise registreerima.

Kui samas omavalitsuses, kuid erinevate maksuinspektsioonide jurisdiktsiooni alla kuuluvatel territooriumidel asub mitu eraldiseisvat osakonda, saab organisatsiooni valikul registreerida ühe eraldiseisva osakonna asukohas. Näiteks kui ühes linnas on LLC-l mitu poodi avatud erinevate föderaalse maksuteenistuse territooriumidel, ei pea te neist igaühes registreeruma, saate valida ühe kontrolli, näidates seda valikut sõnumis.

Eraldi allüksuse aadressi muutumisel ei pea seda sulgema ja uuesti avama (see kohustus oli kuni 2010. aasta septembrini), vaid esitama allüksuse registreerimiskohajärgsele maksuametile teate, milles on märgitud uus. aadress.

Registreerimine rahaliste vahenditega

Varem toimus pensionifondis registreerimine eraldi osakonna avamisel LLC avalduse alusel, nüüd edastab maksuamet need andmed automaatselt. Kohustus end iseseisvalt sotsiaalkindlustusfondis registreerida jääb aga alles.

FSS-is registreerimiseks esitatakse notariaalselt kinnitatud koopiad:

- maksuregistreerimistunnistused;

- juriidilise isiku riikliku registreerimise või juriidiliste isikute ühtse riikliku registri tunnistus;

- väljastatud emaorganisatsiooni kindlustusandjana registreerimise teade piirkondlik esindus FSS;

- riikliku statistikateenistuse (Rosstat) teabekiri;

- teatised eraldi osakonna maksuregistreerimise kohta;

- avamiskorraldus, Eraldi divisjoni reglement, dokumendid, mis kinnitavad, et eraldiseisval osakonnal on eraldi bilanss ja arvelduskonto;

- originaal .

Tasuda ühtne lihtsustatud maks ja kindlustusmaksed eraldi allüksuses töötavate töötajate puhul on see vajalik emaorganisatsiooni registreerimise kohas ja nendelt töötajatelt tuleb üksiküksuse tulumaks kinni pidada eraldi üksuse asukohas.

Vastutus eraldiseisva allüksuse registreerimise korra rikkumise eest

Teadete ja eraldi jaoskonna registreerimise avalduste esitamise tähtaegade rikkumine toob kaasa järgmised trahvid:

- registreerimistaotluse esitamise tähtaja rikkumine - 10 tuhat rubla (Vene Föderatsiooni maksuseadustiku artikkel 116);

- Tegevuse läbiviimine eraldi osakonnana ilma registreerimata - trahv 10 protsendi ulatuses sellise tegevuse tulemusena saadud tulust, kuid mitte vähem kui 40 tuhat rubla (Vene Föderatsiooni maksuseadustiku artikkel 116);

- Sotsiaalkindlustusfondis registreerimise tähtaja rikkumine - 5 tuhat rubla või 10 tuhat rubla, kui rikkumine kestab üle 90 kalendripäevad(24. juuli 1998. aasta artikkel 19 nr 125-FZ).

Tegevuskava eraldiseisva üksuse loomiseks

- Tehke kindlaks, et organisatsioon loob eraldi osakonna, mis ei ole filiaal ega esindus (kuna neil on erinev registreerimisprotseduur).

- Jälgi, et loodud töökoht oleks statsionaarne ehk loodud pikemaks perioodiks kui kuuks ajaks, töötaja viibib seal pidevalt ja see on seotud tema ametiülesannete täitmisega. Kui töötaja on eemal, ei ole vaja eraldi üksust luua.

- Kuu aja jooksul pärast alalise töökoha loomist teavitage maksuametit, kus OÜ on registreeritud, eraldi osakonna loomisest vormi nr S-09-3-1 abil.

- Registreeruge sotsiaalkindlustusfondis 30 päeva jooksul.

- Vajadusel teatage eraldi osakonna aadressi või nime muutusest kolme päeva jooksul osakonna registreerimiskohas asuvale föderaalsele maksuteenistusele, kasutades vormi nr S-09-3-1.