Kuidas arvutatakse keskmine töötajate arv? Töötajate keskmise arvu arvutamise kord

Kuidas arvutada aasta keskmist töötajate arvu - see teema muutub eriti aktuaalseks aasta lõpus, enne kohustusliku arvu aruande esitamist. Miks on vaja töötajate arvu arvutada? Kuidas ja millise valemiga arvutada päeva, kuu ja aasta keskmine töötajate arv? Vaatleme allolevas materjalis selliste arvutuste omadusi.

Mille eest arvestatakse?

Keskmine arvutus palgaarvestus aasta töötajaid on vaja mitte ainult selleks, et esitada föderaalsele maksuteenistusele iga-aastane teave selle kohta. Keskmine töötajate arv (SCH) on näitaja, mis võimaldab maksumaksjal navigeerida, kas tal on võimalus:

- pidada ennast väikeettevõtjaks (24. juuli 2007. aasta seaduse nr 209-FZ "Väikeste ... arendamise kohta" artikkel 2, punkt 1.1, artikkel 4);

- pidada lihtsustatud raamatupidamist ja vormistada lihtsustatud raamatupidamist (06.12.2011 nr 402-FZ "Raamatupidamise seaduse" punkt 4, artikkel 6);

- esitama IFTS-ile ja FSS-ile aruanded paberkandjal (Vene Föderatsiooni maksuseadustiku artikli 80 punkt 3, artikli 431 punkt 10, juulikuu seaduse "Kohustusliku sotsiaalkindlustuse ..." artikli 24 punkt 1 24, 1998, nr 125-FZ);

- teha üks eranditest piirangute osas, mis ei võimalda kasutada lihtsustatud maksusüsteemi või UTII-d (Vene Föderatsiooni maksuseadustiku punkt 14, punkt 3, artikkel 346.12, alapunkt 2, punkt 2.2, artikkel 346.26);

- kasutama käibemaksu-, kinnisvara- ja maamaksuvabastust (Vene Föderatsiooni maksuseadustiku punkt 2, punkt 3, artikkel 149, punkt 3, artikkel 381, punkt 5, artikkel 395);

- kohaldada kindlustusmaksete vähendatud määrasid (Vene Föderatsiooni maksuseadustiku artikkel 5, artikkel 427);

- ei nõua arvutitehnoloogia amortisatsiooni (Vene Föderatsiooni maksuseadustiku artikkel 6, artikkel 259);

- lisada tulukuludesse puuetega inimeste sotsiaalkaitse kulud (Vene Föderatsiooni maksuseadustiku artikli 264 lõige 38, lõige 1).

Mõned loetletud võimalused kehtivad puuetega töötajatega tööandjatele ja see, kui palju puuetega inimeste arv kogu TSS-is määrab, kas nende eelistuste kasutamine on tööandjale kättesaadav. Kuid sellise osa arvutamiseks on vaja eraldi arvutada puuetega inimeste AMR sama perioodi kohta kui kogu AMR.

Lisaks saab FSC-d eraldi arvutada juriidilise isiku allüksuste jaoks, kui see on kaasatud eraldi allüksusele omistatava kasumiosa arvutamiseks vajaliku proportsiooni määramisse (Venemaa maksuseadustiku artikli 288 punkt 2). Föderatsioon).

Seega on AMS üsna oluline väärtus ja küsimus, kuidas arvutada aasta keskmine töötajate arv, tuleks võtta tõsiselt.

Kui suur on keskmine töötajate arv aastas loetakse.

Aasta ja kuu keskmise töötajate arvu arvutamise valemid

Kuidas arvutatakse keskmine töötajate arv aastas? Piisavalt lihtne. Aasta iga kuu kohta arvutatud AMS-i numbrid tuleb kokku liita ja kogusumma jagada 12-ga. Samas ei ole oluline, et aasta tööandja jaoks võib olla osaline periood. ajatöö, st AMS-i igakuised nullväärtused liidetakse ja nimetaja on alati 12.

Seega, et saada vastus küsimusele, kuidas teada saada aasta keskmine töötajate arv, tuleb välja selgitada, kuidas arvestatakse kuu AMS-i.

Aasta ja kuu keskmise töötajate arvu arvutamise valemid on toodud juhendis, mis on kinnitatud Rosstati 22. novembri 2017 korraldusega nr 772 statistilise aruandluse vormi P-4 täitmiseks. See vorm asendas varem kasutatud statistilise vormi T-1, mille täitmiseks soovitati kasutada Vene Föderatsiooni föderaalse maksuteenistuse 26. aprilli 2007. aasta 26. aprilli 2007. aasta föderaalse maksuteenistuse tähtede arvu andmete arvutamise juhiseid nr ChD-6- 25 / [e-postiga kaitstud], välja antud seoses SSC aruandevormi kinnitamisega, mis esitatakse igal aastal IFTS-ile (Vene Föderatsiooni föderaalse maksuteenistuse 29. märtsi 2007. aasta korraldus nr MM-3-25 / [e-postiga kaitstud]).

Kuu AMS-i arvutamise valem on samuti väga lihtne: peate summeerima iga kuu kalendripäeva palgaarvestuse numbrid (siin võetakse arvutusse ka nullväärtused) ja jagage need koguarv kalendripäevad vastav kuu. Nädalavahetustel võetakse päevanumber neile eelneva nädalapäeva andmete järgi.

Mis on loendite arv? See määratakse vastavalt tunniplaani andmetele, kandes sinna andmed registreeritud isikute kohta vastavalt teatud reeglid. Ja see protseduur on kogu SSN-i arvutamise protsessist kõige keerulisem.

Kuidas arvutada igapäevast rahvaarvu

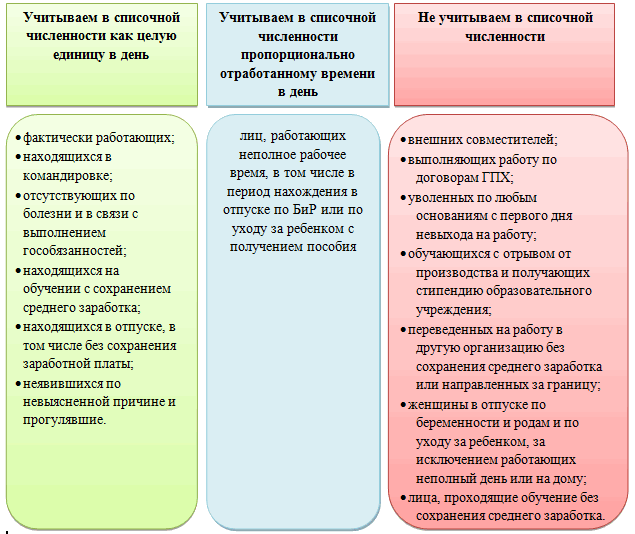

Igapäevane töötajate arv hõlmab tingimata töötajaid, kes tegelikult oma töökohal viibivad. Kuid lisaks neile peab see hõlmama ka mitmeid puuduvaid töötajaid. Nende nimekiri on üsna lai. Kõige tõenäolisemad olukorrad hõlmavad järgmist:

- töölähetustel (tööreisid);

- kauges töökohas;

- pühadel ja puhkusel;

- haiguslehel;

- puhkepäeval vastavalt töögraafikule;

- töö katkestamata läbi viidud õpingutes.

Lisaks võivad osalise tööajaga töötajad teatud päevadel puududa. Kui sellise režiimi kohaldamine ei tulene õigusaktide nõuetest või tööandja initsiatiivist, siis tuleb arvestada temaga koos tööl viibimise fakti proportsionaalselt töötaja poolt tegelikult töötatud ajaga. . Muudel juhtudel arvestatakse iga töötaja 1 terve üksusena 1 päeva kohta.

Aga seal on ka nimekiri isikutest, keda igapäevases palgaarvestuses TSS-i arvestamisel arvesse võtta ei saa. See viitab:

- Kaastöötajatele.

- Välja antud GPC lepingute alusel.

- Õpilased tööpausiga.

- Rasedus- ja sünnituspuhkusel või lapsehoolduspuhkusel, välja arvatud osalise tööajaga või kodus töötavad töötajad. Vastavalt juhiseid Rosstat nr 772, tuleb need kaasata SSC arvutamisse.

Lisateavet selle kohta, millisteks etappideks TSS-i arvutamise protsess jaguneb erinevate reeglite kohaselt selles arvestatud töötajate juuresolekul, lugege artiklist."Keskmine arv 4-FSS arvutamisel (nüansid)" .

Kust teada saada, keda ja kuidas arvu arvutamisel arvestada

Seega eeldab AMS-i jaoks igapäevase töötajate arvu arvutamine töötajate esialgset jaotamist vastavatesse rühmadesse:

- teadmata;

- arvestatakse terve ühikuna;

- tööaja arvestamiseks proportsioonide koostamine.

Kust ma saan näha igasse rühma määratud isikute täielikku nimekirja? Sellised nimekirjad sisaldavad sama dokumenti, mis kinnitas statistilise aruandluse vormi P-4, ja juhiseid selle täitmiseks. Ehk siis Rosstati järjekorras nr 772.

Samast dokumendist leiate diginäited osalise tööajaga töö arvestamiseks, samuti kuu (sh osalise tööajaga) ja aasta SSC arvutamise näidised.

SCH arvutamise näited ja nende selgitused leiate meie materjalist. "Kuidas arvutada keskmist töötajate arvu?" .

Tulemused

Kuidas arvutada üksikasjalikult (näidetega) aasta keskmine töötajate arv, on kirjeldatud Rosstati väljatöötatud dokumendis (22. novembri 2017. a korraldus nr 772). Arvutusprotsess on jagatud mitmeks etapiks: päevase töötajate arvu arvestamine vastavalt kehtestatud reeglitele, kuu AMS-i arvutamine sellest valemi abil, aasta AMS-i arvutamine aritmeetilise keskmise reeglite järgi väärtustest. igakuise AMS-i kohta.

Enamiku dokumendis esitatud dokumentide hulgas maksuteenus, tasub esile tõsta keskmine töötajate arv. Seda serveeritakse igal aastal kuni 20. jaanuarini. Saate seda arvutada lihtsate valemite abil, kui teil on käepärast ajaleht ja teades selle väärtuse arvutamise funktsioone.

Definitsioon

Keskmine töötajate arv- ettevõttesse kaasatud töötajate keskmine arv teatud ajaperioodil. Seda väärtust kasutatakse mõnede tehingute puhul maksustamises, samuti statistilises analüüsis ja raamatupidamises. Seda arvutab organisatsioon otse teatud perioodiks, tavaliselt aastaks, mõnel juhul aga kuuks või mitmeks kuuks, kvartaliks.

Peamine dokument, mille alusel kõik arvutused tehakse, on aruande esitamise perioodil ettevõttes töötavate inimeste arv.

Kehtivate õigusaktide kohaselt peavad üksikettevõtjad ja organisatsioonide juhid igal aastal esitama maksuteenistusele teabe SSC kohta. eelmisel aastal. Neid andmeid võetakse arvesse hüvitiste kontrollimisel ja neid kasutatakse seaduse järgimise kontrollimiseks. töökoodeks ettevõte.

Arvutusmetoodika on üksikasjalikult kirjeldatud Rosstati korralduses nr 278, mis kinnitati 12. novembril 2008. aastal.

Kes on SSC-s?

Ettevõtte SSC-d hõlmavad järgmist:

- Töölepingu alusel töötavad isikud, kes teevad nii alalist kui ajutist tööd;

- Töötavad omanikud, kes saavad ettevõttes palka.

Isikud, kes ei kuulu SSC-sse

SCH arvutamisel ei arvestata järgmist:

- Isikud, kes töötavad osalise tööajaga või nn välise osaajaga;

- Naised sisse Rasedus-ja sünnituspuhkus;

- Tasustamata õppepuhkusel olevad isikud;

- Isikud, kes on sõlminud ettevõttega tööde tegemiseks tsiviilõigusliku lepingu;

- Isikud, kes on korraldusega ümber suunatud mujale väljaspool seda ettevõtet asuvasse töökohta;

- Välismaale tööle viidud töötajad (näiteks ettevõtte välisfiliaali);

- Juristid;

- Tasuks stipendiumi saavad praktikandid ja praktikandid;

- Ettevõtte omanikud juhul, kui nad ei ole töötajad ja ei saa palgad;

- Need, kes kirjutasid avalduse arvutamiseks oma tahtmine ja mittetöötajad, olenemata sellest, kas avaldus oli allkirjastatud või mitte;

- Osalise tööajaga töötajad. Erand – see kestus on seadusega fikseeritud. Näiteks töötage "kahjulikus" tööstuses.

Tuleb meeles pidada, et osalise tööajaga töötajad arvestatakse määra (0,5, 0,75) arvutamisse.

Vastutav isik

Ta tegeleb aruande koostamisega kas otse ettevõtja, ettevõtte omaniku või pearaamatupidaja poolt. Seejärel sisestatakse andmed KND vormile 1110018. Valmis aruande saad saata maksuametile kas posti teel või isiklikult.

Valemid

Arvutamisel võetakse arvesse nimekirjas olevate töötajate arvu, mis võetakse otse tööajalehelt. See arv teatud päeva kohta võrdub inimeste koguarvuga, kes läksid tööle või kes on haiguslehel või puhkusel. Samas tuleks meeles pidada, keda SSC arvutamisel arvesse võetakse ja keda mitte.

Näiteks ettevõttes töötab 30 inimest. 30. juunil Ivanova I.I. on rasedus- ja sünnituspuhkusel ning Petrov A.A. tariifimäär. on 0,75. Seega on 30. juuni seisuga arvestuses arvesse võetav töötajate arv 28,75.

Arv puhkepäevadel on võrdne nädalavahetustele või pühadele eelneval viimasel tööpäeval kuvatavaga.

Näiteks reedel oli ettevõtte nimekirjas 25 inimest, mis tähendab, et ka nädalavahetusel on 25 inimest.

Arvutused tuleb teha igakuiselt TSC kuus. Kasutame valemit:

SCHm = (SCH1 + SCH2 + ... + SCHpsm) / Kdm, kus:

SCHm - igakuine SCH;

MF1… MFSM – töötajate arv, kes konkreetsel päeval tööle läksid. Tasub meeles pidada, et kõiki töötajaid ei saa arvutustes arvesse võtta;

Kdm on kuu pikkus päevades.

Võtame näiteks märtsikuu AMS-i arvutuse. 1.-15.-ni oli arvestuses nimekirja kantud töötajate ja töötajate arv 89 inimest. 16. Avatseva A.P. läks rasedus- ja sünnituspuhkusele, Ivanov I.I. kirjutas omal soovil avalduse ja vaatamata sellele, et juhtkond sellele alla ei kirjutanud, lõpetas töölkäimise. 18. päeval võeti tööle advokaat Ivanov A.I. ja raamatupidaja Antonov V.I. 0,5 kursiga.

Sellest tulenevalt töötas 1. märtsist 15. märtsini ettevõttes 89 inimest, 16-18 - 87 inimest, 18-31 - 87,5, kuna advokaati ei arvestata arvutustes, ja Antonova V.I. töötab osalise tööajaga.

SCHm \u003d ((15 * 89) + (87 * 2) + (87,5 * 14)) / 31 \u003d (1335 + 174 + 1225) / 31 \u003d 88,19. Ümardame saadud väärtuse täisarvuni ja saame 88 inimest.

Seega on SCH-s 88 inimest.

Aastasel ACV-l on järgmine valem:

SCHg \u003d (SCH1 + SCH2 + ... + SCH12) / 12, kus:

SSChg– iga-aastane AMS;

SSCH1… SSCH12– AMS iga kuu kohta;

12 – kuude arv aastas.

Näiteks nov ettevõttes on AMS esimesel kolmel kuul 156 inimest, järgmisel neljal - 125 inimest, viimasel kolmel - 135 inimest, augustil - 176, septembril - 145 inimest.

Aasta ASC "nov" on:

SCHg \u003d (156 + 156 + 125 + 125 + 125 + 156 + 135 + 135 + 135 + 176 + 145 + 125) / 12 \u003d 1694 / 12 \u003.16.

See arv tuleks vastavalt matemaatikaseadustele ümardada täisarvuni. Kuna koma järgne arv jääb alla 5, siis aasta keskmiseks jääb 141 inimest.

Arvutamise erijuhtumid

Kui ettevõte avati aasta keskel või lõpus, siis majandusaasta aruannet esitades on vaja arvutada AMS eelpool kirjeldatud valemite järgi. Samal ajal jagatakse hoolimata ettevõtte avamise kuupäevast isegi ühe kuu töötanud inimeste koguarv 12-ga.

Näiteks organisatsioon Windows-Doors avati 1. detsembril. Keskmine töötajate arv on 144 inimest. Aasta keskmine nimekiri = 144/12 = 12 inimest.

Andmete esitamise tähtajad

Vastavalt Vene Föderatsiooni maksuseadustiku artikli 80 punktile 3 tuleb andmed varem avatud ettevõtete keskmise töötajate arvu kohta esitada enne iga aasta 20. jaanuari.

Värskelt registreeritud või ümberkorraldatud ettevõtted on kohustatud andmed esitama avamise või ümberkorraldamise kuupäevale järgneva kuu 20. kuupäevaks.

Näiteks Doorsi ja Windowsi ettevõte avati 28. augustil, seetõttu peavad nad andmed esitama 20. septembriks.

Andmed esitatakse maksuteenistusele organisatsiooni või üksikettevõtja registreerimiskohas.

trahvid

SSC kohta teabe esitamise korra rikkumine toob kaasa vastutuse vastavalt artikli lõikele 1. 126 NK:

- Teabe esitamata jätmine - trahv 200 rubla;

- Teabe hilinenud esitamine - trahv summas 300 kuni 500 rubla.

Video: SSC ettevalmistamine ja saatmine 1C-le

Keskmise töötajate arvu arvestuse teeb ettevõtte juht või raamatupidaja tööajaarvestuse alusel ja saadetakse maksuteenistusele igal aastal kuni 20. jaanuarini.

Töötajate arvu arvutamisel tuleks juhinduda Rosstati 20. novembri 2006. aasta dekreedist nr 69 (edaspidi dekreet nr 69). See sätestab üksikasjalikult organisatsiooni palgaarvestuse määramise korra ja kogu tugevus kõik töötajad, sealhulgas osalise tööajaga töötajad ja need, kes töötavad tsiviilõiguslike lepingute alusel.

Keskmine töötajate arv

Põhimõtteliselt arvutab raamatupidaja keskmise töötajate arvu. Näiteks ühele omistatava kasumiosa arvutamise võimalusest eraldi divisjonid, on vaja kindlaks teha erikaal keskmine töötajate arv (Vene Föderatsiooni maksuseadustiku artikkel 288). Seda näitajat kasutatakse ka peatükkides 21 "Käibemaks" (Vene Föderatsiooni maksuseadustiku artikkel 149), 24 "Ühtne sotsiaalmaks" (Vene Föderatsiooni maksuseadustiku artikkel 239) jne.

Lisaks antakse sellest kriteeriumist lähtuvalt võimalus esitada maksudeklaratsioone paberkandjal. See on määratletud seadustiku artiklis 80. Meenutagem, et 2007. aastal on see õigus maksumaksjatel, kelle keskmine töötajate arv 2006. aastal ei ületanud 250 inimest. See on sätestatud lõikes 6 föderaalseadus 30. detsembril 2006 nr 268-FZ. Alates 1. jaanuarist 2008 on limiit 100 inimest. Teised maksumaksjad peavad esitama maksudeklaratsiooni aadressil elektroonilisel kujul, välja arvatud juhul, kui Vene Föderatsiooni õigusaktidega on sätestatud teistsugune riigisaladust moodustava teabe esitamise kord.

Töötajate igapäevane arv

Perioodi keskmine töötajate arv arvutatakse iga kalendripäeva palgaarvestuse alusel vastavalt ajalehele. (Venemaa Riikliku Statistikakomitee määrusega 05.01.2004 nr 1 on kinnitatud ühtsed vormid nr T-12 "Töötabel ja palgaarvestus" ja nr T-13 "Töötabel".)

Iga kalendripäeva palgaarvestuses on töötajad, kellega on sõlmitud tööleping ja kes teevad alalist, ajutist või hooajatööd ühe päeva või kauem, eelkõige organisatsiooni töötavad omanikud. Iga päeva töötajate arv sisaldab nii reaalselt töötavaid kui ka mingil põhjusel töölt puudujaid. See on sätestatud resolutsiooni nr 69 punktis 88. Teisisõnu, töötaja, kes on puhkusel või töölähetuses, arvatakse nende päevade palgale. Töötajad, sealhulgas osalise tööajaga töötajad, arvestatakse töötajate arvu kui terviku. Need, kes ühes organisatsioonis saavad rohkem kui ühte määra või on registreeritud osalise tööajaga töötajatena, arvestatakse palgaarvestuses ka ühe inimesena (terve üksusena).

Töötajad, keda arvutuses arvesse ei võeta, on loetletud dekreedi nr 69 punktis 89. Need on osalise tööajaga töötajad, lepingu alusel tööd tegevad töötajad jne.

Töötaja, kes on organisatsiooni palgal ja on sõlminud sellega tsiviilõigusliku lepingu, arvestatakse põhitöökohal ühekordselt palgale ja keskmisele töötajate arvule.

Organisatsioonis on 31.10.2007 seisuga töötajaid, kellega on sõlmitud tööleping:

- täiskohaga - 150 inimest. Neist peal Sel hetkel 10 inimest on haiguslehel, 3 inimest saadetakse õppeasutused täiendõppeks tööpausiga ja saada organisatsiooni kulul stipendiumi, puudus 1 inimene;

- osalise tööajaga - 40 inimest;

- kodutöölised - 2 inimest.

Töövõtulepingute alusel töötab 14 inimest. Organisatsioonil on üks omanik (asutaja), kes ei ole selle töötaja.

Töötajate arv 31. oktoobri 2007 seisuga on 189 inimest. (150 inimest - 3 inimest + 40 inimest + 2 inimest). Koolitusele saadetud töötajaid sel juhul arvesse ei võeta (resolutsiooni nr 69 punkt e punkt 89).

Pange tähele: palgaarvestus määratakse iga kuu kalendripäeva kohta, sealhulgas mittetöötavate pühade ja nädalavahetuste kohta.

Perioodi arvutamine

Arvutatakse perioodi keskmine arv. Kuu keskmise töötajate arvu määramiseks tuleb esmalt liita iga kuu kalendripäeva palgaandmed ning seejärel saadud summa jagada kuu kalendripäevade arvuga. Näiteks oktoobrikuu kohta summeeritakse töötajate arv 1.-31. kuupäevani, sealhulgas puhkepäevad. Tulemus jagatakse 31-ga. Arv on näidatud täisühikutes.

- rasedus- ja sünnituspuhkusel viibinud naised, isikud, kes olid puhkusel seoses vastsündinu lapsendamisega otse sünnitusmajast, samuti lapse hooldamiseks lisapuhkusel;

- haridusasutustes õppivad ja tasustamata lisapuhkusel viibivad töötajad, samuti haridusasutustesse sisenejad, kes olid palgata puhkusel, sooritama sisseastumiseksamid vastavalt Vene Föderatsiooni õigusaktidele.

Lisaks võetakse keskmise töötajate arvu arvutamisel erilisel viisil arvesse mõnda töötajate kategooriat.

Seega isikud, kes ei ole palgal ja tööle võetud erilepingute alusel valitsusorganisatsioonid tööjõuga varustamisel (sõjaväelased ja vabadusekaotusega karistust kandvad isikud) arvestatakse keskmises töötajate arvus tervete ühikutena tööloleku päevade järgi.

Palgaarvestuse töötajad, kes töötavad töölepingud osaline tööaeg, osaline tööaeg arvestatakse keskmise töötajate arvu hulka proportsionaalselt töötundidega. Arvutamist saab teha kahel viisil.

1. meetod. Esiteks arvutatakse selliste töötajate töötatud inimpäevade koguarv. Selleks jagatakse aruandekuul töötatud inimtundide arv töönädala pikkuse alusel tööpäeva pikkusega (tabel 1).

Seejärel määratakse aruandekuu keskmine osalise tööajaga töötajate arv täistööjõuna. Töötatud inimpäevad tuleks jagada antud kuu tööpäevade arvuga.

2. meetod (lihtsustatud). Töötajaid arvestatakse iga tööpäeva kohta proportsionaalselt töötatud tundidega. Saadud väärtus korrutatakse nende tööpäevade arvuga ja jagatakse tööpäevade arvuga kuus.

40-tunnise viiepäevase töönädalaga organisatsioonis töötab kolm osalise tööajaga töötajat tööaeg(Tabel 2.).

Tabel 1. Töötunnid

Tabel 2. Töötajate osalise tööajaga töötunnid 2007. aasta oktoobris

Arvutage keskmine töötajate arv kuus kahel viisil.

Meetod 1. Töötajad töötasid kuu jooksul kokku 230 töötundi (16 töötundi + 76 töötundi + 138 töötundi). Kokku— 28.75 inimtööpäeva (230 töötundi: 8 tundi). Oktoobri keskmine töötajate arv on 1,25 inimest. (28,75 inimtööpäeva: 23 päeva), kus 23 päeva on oktoobri tööpäevade arv. Tervetes ühikutes - 1 inimene.

Meetod 2. Iga tööpäeva kohta peetakse nende töötajate arvestust järgmiselt: A.N. Ivanov kui 0,25 inimest. (2 tundi: 8 tundi), V.I. Petrov - 0,5 inimest. (4 tundi: 8 tundi), K.B. Sidorov - 0,75 inimest. (6 h: 8 h). Seejärel arvutatakse inimpäevad kuus: A.N. Ivanov - 2 inimpäeva. (0,25 inimest x 8 päeva), V.I. Petrov - 9,5 inimpäeva. (0,5 inimest x 19 päeva), K.B. Sidorov - 17,25 inimpäeva (0,75 inimest x 23 päeva).

Keskmine arv täisühikutes on 1 inimene. [(2 inimest + 9,5 inimest + 17,25 inimest): 23 päeva].

Nagu näete, on tulemus mis tahes viisil arvutamisel sama.

Kui osalise tööajaga töötajad tööpäevadel töölt puudusid (haiguse tõttu, olid puhkusel vms), arvestatakse töötatud inimtundide arv tinglikult eelmise tööpäeva tundide hulka.

Pange tähele: vaadeldav rühm ei hõlma teatud kategooriaid töötajaid, kellel on seaduse alusel õigus lühendatud tööajale. Need on näiteks alla 18-aastased töötajad, kahjulike töötingimustega töödel töötavad töötajad, naised, kellele antakse lapse toitmiseks lisapause tööl, naised, kes töötavad maal, I ja II grupi puuetega inimesed, samuti administratsiooni algatusel (ilma töötajate kirjaliku nõusolekuta) osalise tööajaga tööle üle viidud isikud. Selliseid töötajaid arvestatakse terve üksusena.

Gamma OÜ-s töötavad töölepingu alusel järgmised töötajad:

- täistööaeg (40-tunnise viiepäevase töönädalaga) - 10 inimest, kellest 1 inimene 1. oktoobrist kuni 14. oktoobrini oli vastavalt seadusele tasustamata õppepuhkusel;

- 0,5 palga eest (4 tundi päevas) - 1 inimene;

- lühendatud tööajaga - I grupi puudega isik (35 tundi nädalas).

Kokku on organisatsioonis 12 inimest.

Iga kalendripäeva töötajate arv hõlmab kõiki töötajaid. Keskmise töötajate arvu arvestamisel 1. oktoobrist 14. oktoobrini jäetakse välja õppepuhkusel viibinud töötaja. Töötaja, kellel on seadusega ette nähtud lühendatud tööpäev, arvestatakse selle näitaja puhul terve ühikuna. Osalise tööajaga töötajale tehakse arvestus eraldi: 4 tundi x 23 päeva. : 8 päeva : 23 päeva = = 0,5 inimest, kus 23 päeva on tööpäevade arv kuus. 2007. aasta oktoobri arvestus on toodud tabelis. 3.

Seega on 1. oktoobrist 14. oktoobrini kaasa arvatud 10,5 inimest ja 15. oktoobrist 31. oktoobrini 11,5 inimest. Kogusumma on 342,5 inimest. (10,5 inimest x 14 päeva + 11,5 inimest x 17 päeva). Tervete üksuste kuu keskmine töötajate arv on 11 inimest. (342,5 inimest: 31 päeva), kus 31 päeva on kalendripäevade arv oktoobris.

Tabel 3 2007. aasta oktoobri keskmine töötajate arv

kuupäev | palgaarvestus | sealhulgas töötajad | Osalise tööajaga töötajate arv keskmise palgaarvestuse arvutamiseks numbrid | Arvestada keskmise töötajate arvuga (2. grupp – 3. grupp – 4. grupp + 5. grupp) |

|

poole kohaga | ei sisaldu keskmises töötajate arvus |

||||

Kvartali keskmine töötajate arv leitakse organisatsiooni kõigi kvartali töökuude keskmise töötajate arvu summeerimisel ja saadud summa jagamisel 3-ga. Samamoodi tehakse arvutus mis tahes aastaperioodi kohta.

Oletame, et organisatsioon peab määrama 2007. aasta 9 kuu keskmise töötajate arvu. Selle perioodi iga kuu keskmine arv on toodud tabelis. neli.

Selle organisatsiooni 2007. aasta 9 kuu keskmine töötajate arv on 177 inimest. (1594 inimest: 9 kuud).

Tabel 4 Keskmine töötajate arv kuude lõikes

Aasta keskmine töötajate arv saadakse selle aasta kõigi kuude keskmise arvu liitmisel ja saadud summa jagamisel 12-ga.

Organisatsioon töötab osalise tööajaga

Sarnaselt toimub ka vastloodud või hooajalise töö iseloomuga organisatsioonide keskmise töötajate arvu arvutamine.

Alfa LLC registreeriti 25.09.2007. Tabelis. 5 on toodud andmed töötajate palgaarvestuse kohta 25. kuni 30. septembrini. Oletame, et kõik palgal olevad töötajad kaasatakse keskmise töötajate arvu arvutamisse.

Septembrikuu keskmise töötajate arvu määramisel tuleb saadud summa jagada kuu kalendripäevade koguarvuga ehk 30-ga, olenemata sellest, mitu päeva ettevõte on töötanud. Septembrikuu keskmine töötajate arv on 5 inimest. (148 inimest: 30 päeva).

Kvartali keskmine töötajate arv leitakse aruandekvartali töökuude keskmise töötajate arvu summeerimisel ja saadud summa jagamisel 3-ga.

Kasutame eelmise näite tingimust ja arvutame välja 2007. aasta III kvartali keskmise töötajate arvu. See saab olema 2 inimest. (5 inimest: 3 kuud).

2007. aasta näitaja määramiseks tuleks liita organisatsiooni kõigi töökuude andmed ja jagada saadud summa 12-ga. Oletame, et Alpha LLC keskmine töötajate arv oli oktoobris 52 inimest, novembris 60 inimest ja 66 inimest. inimesed detsembris. Seega on aasta keskmine arv 15 inimest. [(5 inimest + 52 inimest + 60 inimest + 66 inimest): 12 kuud].

Keskmine töötajate arv

Mõnel juhul on vaja arvutada mitte keskmine, vaid keskmine töötajate arv. Selle näitaja piirang on kehtestatud organisatsioonidele, kellel on õigus kohaldada lihtsustatud maksustamissüsteemi (Vene Föderatsiooni maksuseadustiku artikli 346.12 punkt 3). Arvestusliku tulu ühtse maksu arvutamisel teatud tüüpi tegevuste puhul kasutatakse füüsilise näitajana töötajate arvu, mis on määratletud iga keskmisena. kalendrikuu töötajate arv organisatsioonis või üksikettevõtjas (Vene Föderatsiooni maksuseadustiku artikkel 346.27). Lisaks on väikese ja keskmise suurusega ettevõtetele viitamisel üks kriteerium just keskmine töötajate arv. Selle näitaja piirangud on kehtestatud 24. juuli 2007. aasta föderaalseaduse nr 209-FZ artikliga 4.

Keskmine töötajate arv sisaldab (resolutsiooni nr 69 punkt 86):

— keskmine töötajate arv;

- osalise tööajaga töötajate keskmine arv;

- tsiviilõiguslike lepingute alusel töid teinud töötajate keskmine arv.

Tuletame meelde, et osalise tööajaga väline töö on töötaja poolt põhitöökohalt teise tööandja juures vabal ajal töölepingu alusel korrapärase tasustatud töö tegemine. Töölepingus peab olema märgitud, et töötaja töötab osalise tööajaga (Vene Föderatsiooni tööseadustiku artikkel 282).

Tööaja kestus kombineeritult ei ületa 4 tundi päevas. Nendel päevadel, mil töötaja on põhitöökohas töölt vaba tööülesanded, saab ta töötada osalise tööajaga täiskohaga (vahetustega). Ühe kuu (või muu arvestusperioodi) jooksul ei tohiks tööaja kestus ületada poolt vastavale töötajate kategooriale kehtestatud kuu tööaja normi (teise arvestusperioodi tööaja norm). See on sätestatud tööseadustiku artiklis 284.

Osalise tööajaga töötajate keskmine arv määratakse samamoodi nagu osalise tööajaga töötajate arv.

Tsiviilõiguslike lepingutega töötavate inimeste keskmise arvu arvutamine on sarnane keskmise töötajate arvu arvutamisega. Neid töötajaid arvestatakse iga kalendripäeva kohta terve lepingu kehtivusaja jooksul, sõltumata töötasu maksmise perioodist. Eelmise tööpäeva töötajate arvu arvestatakse nädalavahetuse või puhkuse (vaba)päevana. Arvutamisel ei võeta arvesse:

- hariduseta üksikettevõtjad juriidilise isiku kes on sõlminud organisatsiooniga tsiviilõigusliku lepingu ja saanud tehtud tööde ja osutatud teenuste eest tasu;

- noteerimata isikud, kes ei ole sõlminud organisatsiooniga tsiviilõiguslikke lepinguid.

CJSC "Omega" on sõlminud järgmised lepingud:

— organisatsiooni töötajaga 8.–12.10.2007;

- kaks kodanikku, kes ei ole organisatsiooni töötajad, 1. oktoobrist 12. oktoobrini ja 8. oktoobrist 25. oktoobrini;

- üksikettevõtja 1. oktoobrist 31. oktoobrini.

Organisatsiooni töötaja võetakse arvesse ainult osana keskmisest töötajate arvust, üksikettevõtja ei arvestata ka tsiviilõiguslike lepingute keskmise arvu arvestusse.

Tabel 6 Organisatsiooni töötajate keskmine arv 2007. aasta iga kuu kohta

Kuu | Keskminearv, pers. | Keskmine arv, pers. |

|

välised osalise tööajaga töötajad | tsiviilõiguslike lepingute alusel töötamine |

||

Esimeseks veerandiks | |||

II kvartaliks | |||

Pooleks aastaks | |||

septembril | |||

III kvartaliks | |||

9 kuuks | |||

Neljandaks veerandiks | |||

Seega oli 1. oktoobrist 7. oktoobrini ja 15. oktoobrist 25. oktoobrini iga kalendripäeva arv 1 inimene, 8. oktoobrist 12. oktoobrini 2 inimest, 13. ja 14. oktoobril 2 inimest (nädalavahetustel võetakse võrdseks eelmise tööpäevaga) , 26. kuni 31. oktoober - 0.

Kuu kokku on 32 inimest.

Keskmine arv kuus on 1 inimene. (32 inimest : 31 päeva).

Perioodi keskmise arvu määramiseks peate selle perioodi iga kuu andmed kokku võtma ja jagama saadud summa kuude arvuga.

Kokkuvõtteks arvutame organisatsiooni kõigi töötajate keskmise arvu perioodi kohta ja täidame aruandevormi, mis tuleb esitada maksuametile.

Alates 2007. aastast on Delta LLC üle läinud lihtsustatud maksusüsteemile. Selle erikorra kohaldamise perioodil ei tohiks ettevõtte keskmine maksustamis(aruande)perioodi töötajate arv ületada 100 inimest.

Andmed organisatsiooni töötajate arvu kohta on toodud tabelis. 6.

2007. aasta I kvartali tulemuste järgi oli keskmine arv 92 inimest. [(262 inimest + 13 inimest): 3 kuud], pooleks aastaks - 98 inimest. [(517 inimest + 20 inimest + 50 inimest) : : 6 kuud], 9 kuud - 98 inimest. [(776 inimest + 22 inimest + + 81 inimest): 9 kuud], aastal - 101 inimest. [(1065 inimest + 44 inimest + 106 inimest): 12 kuud]. Ettevõte kaotab 2007. aasta oktoobrist õiguse kohaldada lihtsustatud maksustamissüsteemi ja alates IV kvartalist on kohustus arvutada makse üldsüsteemi järgi.

Enne 20. jaanuari 2008 peavad organisatsioonid esitama teabe 2007. aasta keskmise töötajate arvu kohta Venemaa föderaalse maksuteenistuse 29. märtsi 2007. aasta korraldusega nr MM-3-25 kinnitatud vormil. [e-postiga kaitstud] See arv on 89 inimest. (1065 inimest: 12 kuud). Sellest tulenevalt on organisatsioonil 2008. aastal õigus esitada maksuhaldurile aruandeid paberkandjal. Aluseks on Vene Föderatsiooni maksuseadustiku artikli 80 lõige 3.

Vormi täitmiseks vajalik teave on toodud tabelis. 7.

Tabel 7. Andmed vormi täitmiseks

Piisab sellisest väärtusest nagu organisatsiooni keskmine töötajate arv oluline aspekt organisatsiooni aruanne maksuametile.

Ülaltoodud näitaja meie poolt valitud perioodi kohta on võimalik saada järgmiselt: leiame meie poolt valitud perioodi kõigi kuude keskmise töötajate arvu summa, mis on jagatud nende koguarvuga. Niisiis, keskmine töötajate arv - kuidas arvutada?

Arvutuste lihtsustamiseks jagame kogu arvutusalgoritmi neljaks lihtsaks sammuks:

Nii et alustame: esiteks peame kindlaks määrama organisatsiooni täielikult hõivatud töötajate keskmise arvu. Selleks peate otsustama, kes on nendega otseselt seotud.

Laias laastus on see kõigi organisatsiooni töötajate kogum. See hõlmab ka neid töötajaid, kes on sel ajahetkel, samuti töötajaid, kes on töölähetuses.

Arvutuste tegemisel ei võeta arvesse järgmisi töötajate rühmi:

- asub;

- asub;

- kes on tasustamata õppepuhkusel;

- osalise tööajaga töötajad (nimelt need, kes töötavad kokkuleppel otse tööandjaga, mitte täistööajaga või mitte terve nädala, välja arvatud need töötajad, kelle jaoks on sellised vähendamised ette nähtud seadusandlikul tasandil – näiteks need, kes töötamine ohtlikes töötingimustes).

Pärast arvutuste tegemise aluse otsustamist jätkame otse arvutustega - tööpäevadel on arv võrdne ettevõtte töötajate koguarvuga, kellega on sõlmitud töölepingud.

nädalavahetusteks ja riigipühad keskmine arv võetakse puhkepäevale eelneva viimase tööpäeva seisuga.

Keskmise töötajate arvu arvutamise valem

Mõelge, kuidas arvutada keskmine töötajate arv kuus.

Mõelge, kuidas arvutada keskmine töötajate arv kuus.

Liigume otse arvutuste endi juurde, kasutades valemit:

Keskmine täistööajaga töötajate arv kuus = (keskmine täistööajaga töötajate arv kuu 1. päeval + keskmine täistööajaga töötajate arv kuu 2. kuupäeval + ... + keskmine täistööajaga töötajate arv aastal töötasid töötajad n-s number kuu)/kalendripäevade arv kuus, kus n on antud kuu viimane päev.

Seega, pärast esimese väärtuse saamist soovitud andmete vormingus edasiseks kasutamiseks, jätkame teise sammuga.

Teise sammu sooritamisel on vaja arvutada osalise tööajaga töötajate keskmine arv. Selle väärtuse arvutamiseks vajaliku perioodi lõpliku väärtuse saamiseks tuleks see arvutada iga kuu kohta.

Kasutame valemit:

Keskmine osalise tööajaga töötajate arv kuus = nende tundide summa, mis nad töötasid ühe kuu jooksul / (tavalise tööpäeva kestus (tundides) * tööpäevade arv kuus).

Arvutamisel tuleks arvesse võtta ka perioodile langevaid tööpäevi haigusleht või mõne sellise töötaja puhkust. Need päevad arvestatakse töötundide hulka viimasel tööpäeval enne ühe sellise sündmuse toimumist.

Arvutuste tulemuste põhjal saate arvutada keskmise töötajate arvu kuus. See võrdub kuu keskmise täistööajaga töötajate arvu ja sama kuu keskmise osalise tööajaga töötajate arvu summaga.

Seega on lõplik valem järgmine:

Perioodi keskmine töötajate arv = (1. kuu keskmine töötajate arv + 2. kuu keskmine töötajate arv + keskmine töötajate arv n-s kuu)/ perioodi kuude arv,

kus n on valitud perioodi viimane kuu.

Kõigis arvutustes taandatakse tulemused täisarvulisteks ühikuteks matemaatilise ümardamise meetodil.

Arvutamise näited

Nüüd, kui oleme arvutamise teoreetilise materjali omandanud, proovime oma teadmisi praktikas rakendada, võttes arvesse järgmist näidet:

Töönädala kestus organisatsioonis on viis tööpäeva kaheksa tundi päevas. Järgmiseks valige mis tahes kuupäev, oletame, et 01.05.2015.

Vastavalt kehtivatele töölepingutele töötab organisatsioonis 45 inimest:

- Neist 38 on hõivatud terve tööpäeva jooksul;

- kolm töötajat teevad tööd osalise tööajaga välistöötajana;

- neli töötab osalise tööajaga. 2015. aasta mais töötasid nad terve kuu kokku 406 tundi.

26. mail 2015 lahkus organisatsioonist üks töötaja.

Oletame, et 2015. aasta maikuus on 15 tööpäeva.

Nüüd, kui kõik soovitud väärtuse arvutamiseks vajalikud tingimused on sätestatud, jätkame selle otsinguga:

2015. aasta mai keskmine töötajate arv näeb välja järgmine:

- Täielikult hõivatud töötajate arv:

— 1. maist 25. maini (25 päeva) — 38 inimest;

— 26. maist 31. maini (6 päeva) — 37 inimest. - Täistööjõuga töötajate arv on juunis keskmiselt 32,96 inimest. 25 päeva * 38 inimest + 6 päeva x 37 inimest) / 31 päeva = 32,96 inimest.

- Osalise tööajaga töötajate keskmine arv on 406 tundi / (8 tundi x 15 päeva = 3,38 inimest.

- 2015. aasta maikuu kõigi töötajate keskmine arv on ümardamist arvesse võttes 36 inimest (32,96 + 3,38).

Põhinäitajate analüüsimise ja arvutamise oskus on iga taseme kaasaegsete juhtide oluline omadus. See artikkel võimaldab teil täiendada mõeldud teoreetiliste teadmiste pagasit praktilise rakendamise, organisatsiooni elu nii olulise näitaja kohta nagu keskmine töötajate arv.

Vastavalt 30. detsembri 2006. aasta seaduse nr 268-FZ artikli 5 lõikele 7 peab iga ettevõtte juht, olenemata sellest, kas tegemist on üksikettevõtja või piiratud vastutusega äriühingu juhiga, esitama teabe ettevõtete keskmise arvu kohta. töötajad maksuteenistusse organisatsiooni registreerimiskohas. Allolevas artiklis püüame üksikasjalikult rääkida, kuidas arvutada töötajate keskmine arv, sest alates 2007. aastast peavad sellise teabe esitama absoluutselt kõik ettevõtjad, isegi need, kellel pole riigis ainsatki töötajat (antud juhul lihtsalt kirjutage aruandlusvormi vastavasse peatükki null).

Keskmine töötajate arv – arvutusvalem

Kalendriaasta keskmine töötajate arv arvutatakse igal ettevõttel: ka vastloodud ettevõttel, isegi kui see on tegutsenud mitu aastat. Õigeks arvutuseks arvutatakse esmalt kuu keskmine arv. Aasta keskmise töötajate arvu arvutamise valem on järgmine: (keskmine töötajate arv (ANR) jaanuaris + ANR veebruaris + ANR märtsis + ANR aprill + ANR mai + ANR juuni + ANR juulis + augusti ANR + septembri ANR + oktoober TFR + novembri TFR + detsembri TFR): 12 = aasta TFR.

Töötajate keskmise arvu arvutamine kuus

Töötajate keskmise arvu valem näeb välja järgmine: täielikult töötavate töötajate palgaarvestuse summa iga kuu kalendripäeva kohta / kalendripäevade arv kuus = keskmine täielikult hõivatud töötajate arv (kuus) . Samas võetakse keskmise töötajate arvu arvutamisel arvesse ka pühad ja nädalavahetused, töötajate arvuks sellistel päevadel loetakse võrdseks eelneva tööpäeva arvuga. Arvesse lähevad ka puhkusel, vabal ajal, komandeeringus või ravil olevad (haiguslehega) töötajad.

Kvartali keskmise töötajate arvu arvutamine

Kvartali keskmise töötajate arvu arvutamiseks liidetakse kvartali iga kuu keskmine töötajate arv ja jagatakse saadud summa kolmega.

Keskmise töötajate arvu ümardamine

Tihti juhtub arvutuste käigus, et kokkuvõttes selgub murdarv. Loomulikult ei hakka keegi maksuametile esitama infot, et ettevõttes töötab poolteist kaevajat, seetõttu tuleb saadud arv ümardada. Kuidas aga keskmist töötajate arvu õigesti ümardada? Pea meeles koolitunnid Matemaatika, samal põhimõttel:

- kui pärast koma on viis või suurema väärtusega arv, lisatakse täisarvule üks, koma järel olevad märgid eemaldatakse;

- kui kümnendkohale järgneb number neli või mõni väiksema väärtusega number, jääb täisarv muutumatuks, kümnendkohad eemaldatakse.

Keskmise töötajate arvu arvutamise reeglid

Töötajate keskmise arvu arvutab ettevõtja (õigemini ettevõtte raamatupidaja) iseseisvalt ja esitab maksuteenistusele CND 1110018 vormis. Vorm kiideti heaks föderaalse maksuteenistuse korraldusega kuupäevaga. 29. märts 2007 Eelmise kalendriaasta töötajate arv. Venemaa föderaalse maksuteenistuse 26. aprilli 2007 kirjas nr ChD-6-25 / 353 näete üksikasjalikud soovitused vormi täites.

Töötajate keskmise arvu arvestus 2012-2013

2012. kalendriaasta keskmise töötajate arvu arvestus, et see maksuteenistusele esitada enne 20. jaanuari 2013, peaks hõlmama kuid 2012. aasta jaanuarist 2012. aasta detsembrini. Keskmise töötajate arvu arvutamiseks on mugav meetod: kõigepealt arvestatakse täistööajaga töötajaid, seejärel neid, kes töötavad osalise tööajaga. Lisage esimese ja teise summa ning arvutage seega iga kuu ja seejärel aasta. Sisuliselt ei ole ettevõtte keskmise töötajate arvu kohta teabe arvutamine nii keeruline, on vaja ainult täpselt kindlaks määrata keskmine töötajate arv, millega tuleb arvestada.

Isikud, kes ei ole arvestatud keskmise töötajate arvu hulka

Tuleb meeles pidada, et aasta keskmise arvu arvutamine ei hõlma:

- välised osalise tööajaga töötajad;

- isikud, kellega sõlmiti üliõpilasleping erialane haridus stipendiumi maksmisega praktikaperioodil;

- selle organisatsiooni omanikud, kes ei saanud palka;

- advokaadid;

- sõjaväelased;

- rasedus- ja sünnituspuhkusel viibinud naised, täiendaval lapsehoolduspuhkusel viibinud isikud;

- õppeasutustes õppinud ja palgata lisapuhkusel viibinud töötajad, samuti õppeasutusse astunud töötajad, kes olid sisseastumiseksamite sooritamiseks palgata puhkusel;

- tsiviilõiguslike lepingute alusel tööd teinud töötajad;

- töötajad, kes saadeti tööle teise riiki;

- organisatsioonide poolt tööpausiga õppeasutustesse õppima saadetud töötajad, kes saavad nende organisatsioonide kulul stipendiume;

- töötajad, kes esitasid lahkumisavalduse ja lõpetasid töötamise enne hoiatustähtaja möödumist või kes lõpetasid töötamise administratsiooni ennast hoiatamata.

Välistööliste osalise tööajaga töötajate keskmise arvu arvutamine

Nagu eespool mainitud, ei võeta ettevõtte keskmises töötajate arvus arvesse osalise tööajaga töötajaid. Nad on loetletud nende põhitöökohas. Tuleb meeles pidada, et kui töötaja saab ühes organisatsioonis kaks, poolteist või alla ühe määra või väljastatakse osalise tööajaga töötaja, loetakse see üheks inimeseks (terveks ühikuks).

Osalise tööajaga töötavate töötajate keskmise arvu arvutamise kord

Osalise tööajaga töötajad arvestatakse keskmisesse töötajate arvu proportsionaalselt töötatud tundidega. Samas tuleb meeles pidada, et keskmine töötajate arv on määratletud tervete üksustena. Kui teil on näiteks kaks töötajat, kes töötavad sama palju neljatunniseid tööpäevi, arvestatakse nad kaheksatunnise tööpäevaga üheks inimeseks (üheks üksuseks). Kuid tavaliselt ettevõtetes (eriti suurtes) ei lange osalise tööajaga töötundide arv ja selliste töötajate töötatud päevade arv nii mugavalt kokku, seetõttu määratakse sellise ettevõtte keskmine töötajate arv järgmise mugava meetodi abil. valem: Töötatud inimtundide koguarv kuus: töötunnid: kalendrikuu tööpäevade arv aruandekuus = keskmine osalise tööajaga töötajate arv. Tööpäeva pikkust arvestatakse töönädala pikkuse alusel. Näiteks kui töönädal on nelikümmend tundi, võrdub tööpäev kaheksa tunniga (40:5), kui töönädal on kakskümmend neli tundi, siis tööpäev on 4,8 tundi (24:5). .

Näide keskmise töötajate arvu arvutamisest

Organisatsiooni töötajate nimekiri oli 1. maist 15. maini 100 inimest ja 16. maist 30. maini - 150 inimest. Mais olid kaks naist lapsehoolduspuhkusel. Kõik organisatsiooni töötajad on alates maikuust võetud täiskohaga tööle. Maikuu keskmise töötajate arvu arvutamiseks tuleb kaks eelpool mainitud naist palgaarvestusest välja arvata. Seega on kuu (mai) keskmine arv: 15 päeva x (100 inimest - 2 inimest) + (150 inimest - 2 inimest) x 15 päeva = 3690 inimest. Maikuu keskmine töötajate arv on: 3690 inimest: 31 päeva = 119 032 inimest. Saadud arv tuleb ümardada täisarvuni, saame 119 inimest. Samamoodi arvutatakse mis tahes perioodi keskmine töötajate arv ettevõttes.